Sehr verehrte Leserinnen und Leser,

seit einigen Wochen beobachte ich schon fasziniert ein Phänomen, das einen weiteren Rekord in der Corona-Krise mit sich brachte: die nachhaltig negative Anlegerstimmung, die seit Ende Februar in einer (Stimmungs-)Baisse steckt.

Seit Ausbruch der Corona-Pandemie dominieren die Bären

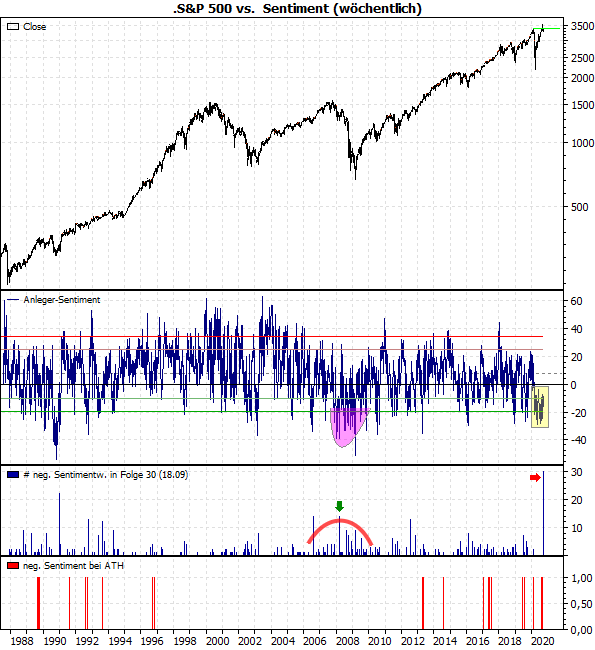

Das Stimmungsbild, das von der American Association of Individual Investors (AAII) wöchentlich unter Privatanlegern ermittelt wird, ist per vergangener Woche seit 30 (!) Wochen negativ (siehe folgender Chart):

(Quellen: MarketMaker, AAII, eigene Berechnungen)

Im Chart sehen Sie den Verlauf des Sentiments im zweiten Chartteil (dunkelblaues „Gezappel“). Für einen aussagekräftigen langfristigen Vergleich habe ich die gesamte Umfragehistorie seit 1987 dargestellt. Aufgrund dieses langen Zeitraums scheint die aktuelle rekordlange 30-wöchige Stimmungs-Baisse (siehe gelbes Rechteck rechts) nicht so prägnant zu sein.

So gab es andere Zeiträume (z.B. die Finanzkrise), in denen die Stimmung insgesamt negativer war (siehe z.B. den violetten Bogen). Aber dann gab es keine so langen Zeiten mit nachhaltig negativen Stimmungswerten (siehe roter Bogen).

Das zeigt der dritte Chartteil, in dem die Anzahl der Wochen mit negativem Sentiment in Folge dargestellt ist. Die Höhe jeder dunkelblauen „Nadel“ in dieser Darstellung entspricht der Anzahl der Wochen, in denen sich kontinuierlich mehr Bären als Bullen outeten. In Baissezeiten nehmen Länge und Häufigkeit solcher Phasen verständlicherweise zu, aber so lang wie diesmal waren sie bisher nie. Den einzigen vergleichbar langen Zeitraum gab es 1990 (21 Wochen).

Negative Stimmung trotz neuer Allzeithochs!

Ungewöhnlich ist auch, dass die Anleger in der Summe bearish sind, wenn es ein neues Allzeithoch gibt. Allerdings kommt auch das gelegentlich vor (siehe rote „Nadeln“ im untersten Chartteil). Damit dürften die Anleger ihre Überzeugung ausdrücken, dass sie das neue Hoch nicht für dauerhaft halten. In der Regel liegen sie damit falsch. Und so ist es nur konsequent, dass sie Ende August, als der S&P 500 sein Vor-Corona-Hoch erreichte, dieses abermals mit einer negativen Stimmung quittierten.

Inzwischen scheinen die Anleger aber Recht zu behalten mit ihrer Skepsis – schließlich fiel der S&P 500 bereits unter sein Februar-Hoch zurück, produzierte also einen Fehlausbruch.

Die bisherigen längeren Phasen mit ausgeprägter Negativstimmung fielen meist mit Entwicklungen in Wirtschaft und Gesellschaft zusammen, die insgesamt auf die Gemütslage der Menschen bzw. der Börsianer drückten. So gab es 1990 einen Fehlausbruch am alten Vor-Crash-Hoch von 1987 und Ängste wegen des beginnenden Zerfalls der Sowjetunion. Außerdem herrschte damals in den USA eine Rezession.

Die Masse liegt meist falsch

Wie sind solche langen negativen Stimmungsphasen nun zu werten? Potenziell sind sie bullish, denn die Aktienmärkte stiegen danach weiter. Die vermeintlich einzige Ausnahme gab es im ersten Quartal 2008, als die Negativstimmung 14 Wochen anhielt (siehe grüner Pfeil). Später kam es dann bekanntlich zum Finanzkrisen-Crash. Bei genauer Betrachtung stieg allerdings die Stimmung zuvor noch einmal in den bullishen Extrembereich. Die Anleger lagen damit also zweimal kurz nacheinander falsch.

Die bullishe Interpretation dieser langen Negativphasen der Stimmung gilt aber nur mit einer Einschränkung: In diesen Zeiträumen erfolgt häufig eine bullishe Umkehr, das heißt, es wird das letzte Tief vor einem neuen Anstieg gebildet. Anders gesagt, es deutet sich zunächst tatsächlich die von den Anlegern erwartete negative Wende an (so offenbar auch diesmal), die aber dann ausbleibt. Die Kurse drehen nach einem kurzen „Dip“ wieder nach oben.

Herbstkorrektur mit Hindernissen

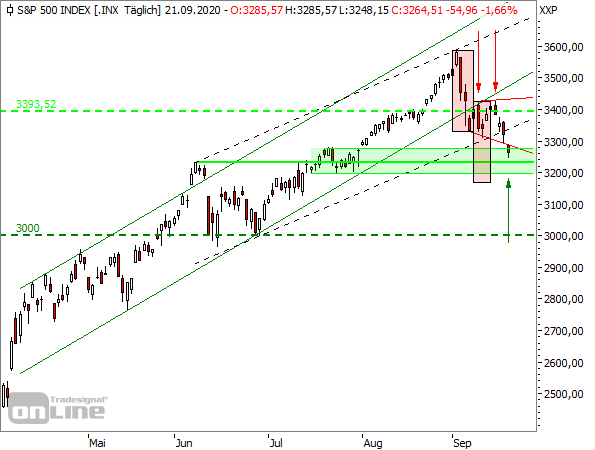

Auch diesmal warteten alle auf die (Herbst-)Korrektur, und mit dem schon erwähnten Fehlausbruch des S&P 500 könnte sie tatsächlich begonnen haben. Allerdings verläuft sie nach dem ersten Rückfall recht untypisch – eine Herbstkorrektur mit Hindernissen.

So wäre nach dem ersten Rückfall nebst Fehlausbruch und dem folgenden Abpraller im Bereich des alten Hochs bei 3.393 Punkten (linker roter Pfeil) – der zugleich eine Bestätigung des Bruchs des grünen Aufwärtstrends war – eine zweite, ähnlich dynamische Abwärtswelle „normal“ gewesen (siehe rote Rechtecke). Dazu kam es aber vorerst nicht, sondern die Bullen konnten noch einmal zurückkommen – auch wenn sie dann zum zweiten Mal am alten Hoch scheiterten (rechter roter Pfeil).

Wohin führt die „Mauer der Angst“ die Kurse?

Natürlich kann es immer noch weiter abwärts gehen – schließlich hat der S&P 500 am Freitag ein neues Verlaufstief markiert und auf dem niedrigsten Stand seit dem Hoch Anfang September geschlossen. Zudem wurde ein möglicher neuer Aufwärtstrend (gestrichelte schwarze Linien) gebrochen. Und gestern, nach dem großen Verfallstag, geht es zunächst ebenfalls weiter nach unten.

Letztlich gilt aber: Die anhaltend schlechte Stimmung trotz einer Rekorderholung und neuer Allzeithochs weist auf eine „Mauer der Angst“ hin, die nicht nur immer noch besteht, sondern immer noch bzw. schon wieder sehr hoch ist. Und bekanntlich können die Kurse an dieser Mauer noch lange und weit steigen. Dass damit die bisherige Übertreibung weitergehen und verschärft würde, tut dieser Möglichkeit keinen Abbruch. Es wäre schließlich nicht die erste derartig extreme Übertreibung…

Mit besten Grüßen

Ihr Torsten Ewert

(Quelle: www.stockstreet.de)