Aus Konsolidierungen werden langsam Korrekturen

von Sven Weisenhaus

Die Zinsentscheidung der Europäischen Zentralbank (EZB) war gestern offenbar nicht das wichtigste Ereignis für die Anleger. Denn als um 14:15 Uhr (MESZ) die geldpolitischen Beschlüsse veröffentlicht wurden, löste dies keine nennenswerten Kursreaktionen aus. Der Grund dafür dürfte sein, dass es keinerlei Überraschungen gab und es sich somit um ein sogenanntes Non-Event handelte.

EZB gibt klare Hinweise auf eine Zinssenkung im Juni

Im Vorfeld war schließlich erwartet worden, dass auf der aktuellen Sitzung noch keine Zinssenkung beschlossen, sondern „nur“ die Tür für einen Schritt im Juni weiter geöffnet wird. Und genau so kam es dann auch. Die Leitzinsen bleiben vorerst unverändert, im Statement war allerdings zu lesen, dass die Inflation weiter zurückgegangen ist und sich das Lohnwachstum abschwächt. Zwar sei die Teuerung bei Dienstleistungen noch hoch, dennoch halten die Währungshüter eine Lockerung der Geldpolitik für angemessen, wenn sich abzeichnet, dass sich die Inflation weiter dem Zielwert nähert. Und damit ist klar: Bleibt der bisherige Trend bei den Preisdaten bis Juni erhalten, kommt es also bis dahin zu keiner klaren Kehrtwende bei der Inflation, ist eine Zinssenkung beschlossene Sache.

Anleger fokussieren sich erneut auf Preisdaten aus den USA

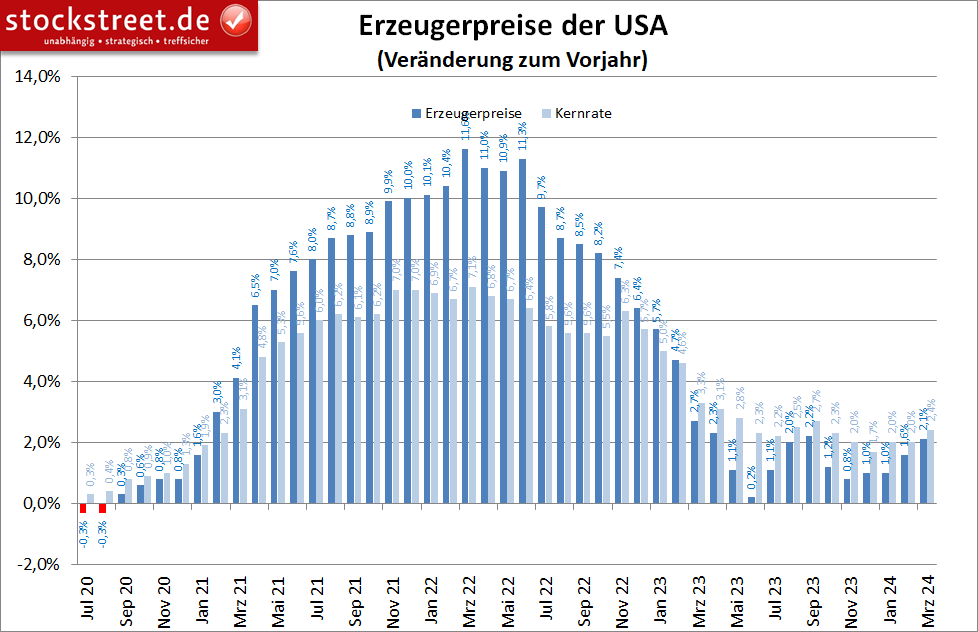

Viel wichtiger waren daher für die Anleger wieder einmal Inflationsdaten aus den USA. Denn als um 14:30 Uhr (MESZ) die Erzeugerpreise für März veröffentlicht wurden, machten die Kurse am Aktienmarkt einen deutlichen Sprung nach oben. Einen Grund dafür gab es allerdings nur bedingt. Die Anleger haben sich wieder einmal die Rosinen aus den Daten herausgepickt.

Denn bei der Kernrate traf die monatliche Veränderung mit +0,2 % lediglich die Erwartungen (Vormonat: +0,3 %). Und die Jahresrate zog sogar überraschend deutlich an – auf +2,4 %, statt erwarteter +2,3 % nach +2,1 % im Februar. Damit gab es eigentlich sogar einen Grund für fallende Kurse am Aktienmarkt. Doch insgesamt legte der Erzeugerpreisindex im März nur um 0,2 % zum Vormonat zu, nach +0,6 % im Februar und statt erwarteter +0,3 %. Und die Jahresrate legte „nur“ auf 2,1 % zu, von 1,6 % im Vormonat, während hier mit einem Plus von 2,2 % gerechnet wurde. Und so drückten viele Anleger wieder auf die Kauf-Taste.

Das ist schon ziemlich verrückt. Denn die Jahresrate ist ja nicht gesunken, sondern um sehr deutliche 0,5 Prozentpunkte gestiegen, womit sie nun auch wieder oberhalb des Fed-Ziels von 2 % liegt. Aber die Anleger haben das ignoriert und lieber gefeiert, dass der Anstieg um nur 0,1 Prozentpunkte geringer ausfiel als befürchtet.

Aus Konsolidierungen werden langsam Korrekturen

Allerdings hielt diese Rosine die Bullen nicht allzu lange bei Kauflaune, von der man hätte annehmen können, dass sie einfach nicht totzukriegen ist. Denn kurz nach Beginn des offiziellen Börsenhandels in den USA drehte der Dow Jones nach unten und rutschte auf ein neues Korrekturtief.

Markierte der Index bis vor kurzem noch fast täglich neue Rekordhochs, so sind es nun Korrekturtiefs. Von den fast 6 %, die der Dow Jones seit Jahresbeginn bis zum 21. März zulegen konnte, sind dadurch nur noch +1,35 % übrig. Und der Dow Jones ist dem 38,20%-Fibonacci-Retracement der gesamten Aufwärtsbewegung seit dem Oktober-Tief bei rund 37.000 Punkten inzwischen deutlich näher als seinem Rekordhoch. Ich könnte mir daher sehr gut vorstellen, dass eher dieses Retracement erreicht wird als das Hoch – oder gar ein neues.

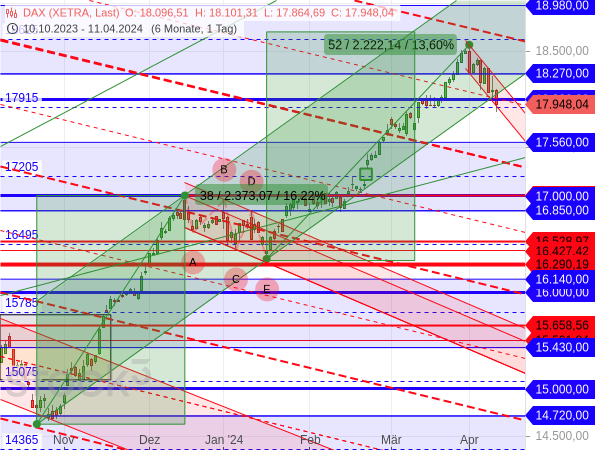

Jedenfalls ließ sich DAX von dieser Kursentwicklung mit nach unten ziehen. Und er markierte ebenfalls ein neues Tief – außer- bzw. unterhalb des aktuellen (roten) Abwärtstrend(kanal)s.

Zudem hat der deutsche Leitindex damit nun seinen übergeordneten (grünen) Aufwärtstrendkanal gebrochen.

Bei beiden Aktienindizes werden aus Konsolidierungen damit langsam Korrekturen. Und damit trüben sich die Aussichten für den weiteren Kursverlauf ein. Denn bei Konsolidierungen konnte man erwarten, dass sie moderat verlaufen, somit auf hohem Niveau stattfinden und dann eine schnelle Wiederaufnahme und Fortsetzung des Aufwärtstrends gelingt. Bei Korrekturen muss man hingegen damit rechnen, dass sie einen größeren Teil der vorherigen Kursgewinne – wie der Name es schon sagt – korrigieren. Und als Mindestkorrekturkursziel gilt das 38,20%-Fibonacci-Retracement.

Starke Technologieaktien als rettender Anker?

An einem Strohhalm scheinen sich die Bullen aber derzeit noch festklammern zu können: die Technologieaktien präsentieren sich weiterhin relativ stark. Beim Nasdaq 100 lassen sich zwar auch tiefere Hochs feststellen (siehe dicke rote Abwärtslinie im folgenden Chart), es liegen aber auch noch höhere Tiefs vor (grüne Aufwärtslinie) – und damit ein klassisches symmetrisches Dreieck.

der Technologieindex läuft also noch in einer Seitwärtskonsolidierung, die trendbestätigend und somit bullish zu werten ist. Letztlich kommt es aber darauf an, in welche Richtung der Ausbruch aus dem symmetrischen Dreieck erfolgt. Sollte dieser nach unten gehen, wäre der Markt wohl endgültig in eine Korrektur übergegangen. Bricht der Index aber nach oben aus, könnte dies die anderen Aktienindizes mit nach oben ziehen, so dass sich deren korrektive Kursbewegungen ebenfalls noch als bullishe Konsolidierungen entpuppen.

Ich wünsche Ihnen jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)