Die neue Handelswoche startete vorgestern mit ordentlichen Kursgewinnen. Die Begründungen dazu folgten einem inzwischen bekannten und sich immer wiederholenden Schema. So wurden die Kursanstiege mit positiven Konjunkturdaten begründet, welche die Hoffnung auf eine schnelle Erholung der Wirtschaft geschürt haben sollen. Schaut man sich die vorgestrigen Daten an (was ich nachfolgend noch tun werde), dann ist die Begründung dieses Mal auch durchaus plausibel. Doch genauso oft, wie man diesen Zusammenhang jüngst lesen konnte, wurde auch im selben Atemzug wieder vor möglichen Risiken für die Wirtschaftserholung aufgrund der Corona-Krise und der hohen Infektionszahlen in der Welt gewarnt.

Dieses „einerseits…, andererseits…“ ist für viele Kleinanleger äußerst verwirrend. Denn während diverse Experten und Institutionen gebetsmühlenartig davor warnen, dass die Rückkehr auf das Vor-Krisen-Niveau lange Zeit benötigen werde und es Rückschlagpotential durch steigende Neuinfektionen gibt, zeigen die Aktienkurse und Wirtschaftsdaten scheinbar unbeeindruckt eine klare V-förmige Erholung der Konjunktur an. Wer hat also Recht?

Zu Beginn des 3. Quartals stärkstes Wachstum seit Sommer 2018

Die vorgestrigen Einkaufsmanagerdaten zur Industrie von IHS Markit fielen äußerst positiv aus. Sie bestätigten damit die Schnellschätzungen zur Gesamtwirtschaft, die bereits am 24. Juli veröffentlicht wurden. Demnach befindet sich die Wirtschaft in Deutschland und der Eurozone inzwischen wieder auf dem Wachstumspfad.

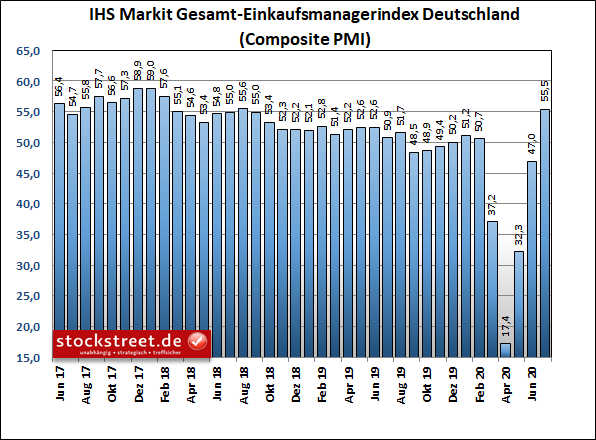

Der Einkaufsmanagerindex für die gesamte Privatwirtschaft in Deutschland legte im Juli auf starke 55,5 Punkte zu, von 47,0 Zählern im Vormonat. Damit stieg der Wert erstmals seit Februar wieder über die Marke von 50 Zählern, ab der das Barometer Wachstum signalisiert, und er erreichte zugleich den höchsten Wert seit August 2018.

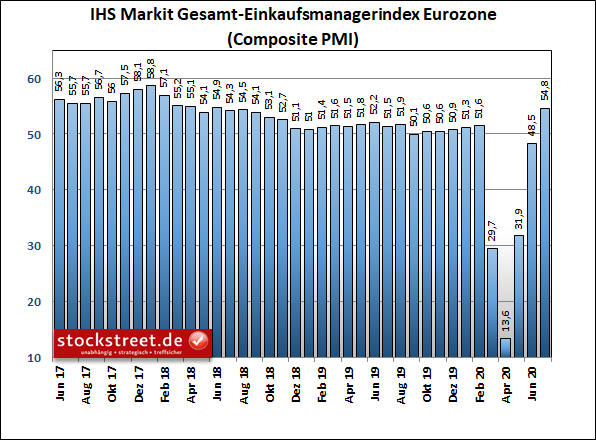

Ähnliches gilt für den Gesamt-Einkaufsmanagerindex der Eurozone, der im Juli auf 54,8 Punkte zulegen konnte, von 48,5 Zählern im Vormonat.

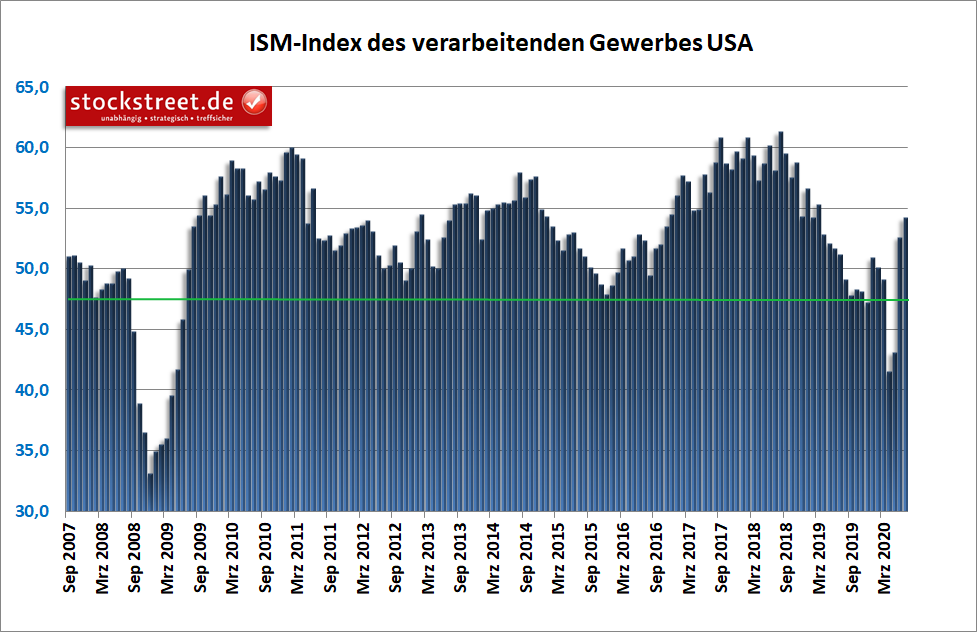

Und auch die US-Wirtschaft hat sich im Juli weiter vom jüngsten Einbruch erholt. Wie ebenfalls vorgestern aus der Firmenumfrage des Institute for Supply Management (ISM) hervorging, ist der Einkaufsmanagerindex zur US-Industrie im Juli auf 54,2 Punkte gestiegen, von 52,6 Zählern im Juni.

Die Wachstumsdynamik fällt damit in allen Regionen beeindruckend hoch aus. Und sie untermauert die jüngsten Kursgewinne an den Aktienmärkten. Soweit deutet sich also auch nach diesen Daten eine V-förmige Erholung an.

Allerdings hatte fast jeder Marktbeobachter damit gerechnet, dass die Unternehmensaktivitäten auch in Deutschland und der Eurozone mit Beginn des 3. Quartals 2020 wieder in den Wachstumsbereich zurückkehren würden, nachdem die Corona-Krise die Wirtschaft hier zuvor hat vier Monate in Folge schrumpfen lassen. Nun muss sich erst noch zeigen, ob dieses aktuelle Wachstumstempo auch beibehalten werden kann. Denn nur dann kann die Wirtschaft auch relativ zügig das Vor-Krisen-Niveau erreichen, was der Aktienmarkt ja bereits vorweggenommen hat.

Unternehmensergebnisse des 2. Quartals 35 % unter Vorjahreswerten

Erreicht ist dieses Niveau noch längst nicht. Blickt man auf die laufende Berichtssaison in den USA, dann liegen die bislang vorgelegten Unternehmensergebnisse im Durchschnitt um 35 % unter den Vorjahreswerten. Aber das ist für den Aktienmarkt kein Problem. Denn 85 % der Unternehmen konnten die zuvor stark reduzierten Erwartungen schlagen, und zwar im Durchschnitt um 22 %. Das gab es in dieser Höhe noch nie. Die aktuelle Krise hat damit ihren nächsten Rekord.

Der Markt ist in einer extremen Schieflage

Allerdings gerät der Markt dabei immer mehr in eine Schieflage. Denn die positiven Geschäftszahlen verteilen sich alles andere als gleichmäßig auf die Unternehmen. Stattdessen sind nur wenige Branchen ohne größere Blessuren durch die Krise gekommen, allen voran natürlich der Technologie-Sektor. Und das zeigt sich auch bei den Aktienkursen. Seit Jahresbeginn haben die 5 Unternehmen aus dem S&P 500 mit dem größten Marktgewicht 1,66 Billionen US-Dollar an Wert zugelegt. Zugleich haben die übrigen 495 (!) Unternehmen 1,61 Billionen Dollar an Marktwert eingebüßt.

Und auch das Verhältnis von Wirtschaftshilfen zu Wirtschaftsaktivität gibt zu denken. Im 2. Quartal 2020 betrug der Wirtschaftsstimulus in den USA insgesamt 5.000 Milliarden Dollar. Die Wirtschaftsleistung lag dagegen bei 4.850 Milliarden Dollar. Und damit wären wir schon beim nächsten Rekord. Denn auch ein solches Verhältnis gab es zuvor noch nie.

Übrigens: 5.000 Milliarden Dollar ist auch der kumulierte Börsenwert von Apple, Amazon, Alphabet und Facebook. Diese 4 machen damit 25 % des S&P 500 aus. Aber auch das ist bislang kein Problem, denn solange die Big-Tech-Aktien ihre Rally fortsetzen, kann der Gesamtmarkt aufgrund seiner Schieflage offensichtlich nicht korrigieren. Mal sehen, wie lange noch…

Spiegelt der Aktienmarkt noch die wirtschaftliche Realität wider?

Mir machen solche Ungleichgewichte Sorgen. Denn der (Aktien-)Markt wird damit extrem abhängig von einigen wenigen Unternehmen. Und ein Aktienindex, wie der S&P 500, spiegelt nicht mehr uneingeschränkt die gesamte Wirtschaft wider. Daher kommt es wohl auch, dass zwar der Großteil der Unternehmen deutliche Einbrüche bei Umsatz und Gewinn melden mussten und die Experten skeptisch bezüglich der Geschwindigkeit der Wirtschaftserholung sind, die Aktienindizes aber dennoch erheblich zulegen konnten, und zwar deutlich weiter, als man es ihnen zugetraut hat. Sie überzeichnen damit die gesamtwirtschaftliche Realität, insbesondere in den USA. Und damit komme ich nun zu den mahnenden Stimmen:

Aktuelle mahnende Stimmen

Nach Ansicht von Robert Kaplan, Chef des Notenbankbezirks Dallas, wird die immer noch sehr hohe Arbeitslosigkeit in den USA bis zum Jahresende wohl nur noch wenig zurückgehen. Die Quote werde dann wohl noch bei 9 % bis 10 % liegen, sollte das Corona-Virus nicht besser eingedämmt werden. Und danach sieht es ja derzeit bekanntermaßen weiterhin nicht aus.

Im Gegenteil: Deborah Birx, Beraterin des Präsidialamtes, sieht die USA vielmehr in einer „neuen Phase“ der Coronavirus-Pandemie. „Was wir heute sehen, unterscheidet sich von März und April“, sagt sie dem Sender CNN. Das Virus sei „außerordentlich weit verbreitet“.

Nach Einschätzung des US-Notenbankers Neel Kashkari könnte daher ein „wirklich harter Lockdown“ von vier bis sechs Wochen der US-Wirtschaft nützen. Der Wirtschaft könne eine starke Erholung gelingen, aber nur, wenn das Virus unter Kontrolle gebracht werde, sagte der Präsident der Fed von Minneapolis dem Sender CBS. „Wenn wir das nicht tun, und wenn wir nur dieses grassierende Virus haben, das sich im ganzen Land ausbreitet mit wiederholten Ausbrüchen und lokalen Lockdowns in den nächsten ein oder zwei Jahren, was durchaus möglich ist, werden wir viele, viele weitere Firmenpleiten erleben.“ Dann werde die Erholung für alle sehr viel langsamer vonstattengehen.

(Übrigens entspannt sich der Arbeitsmarkt auch hierzulande nur sehr langsam. Wie aus einer Umfrage des Münchner Ifo-Instituts hervorgeht, gab es im Juli noch bei 42 % der Unternehmen in Deutschland Kurzarbeit. Im Juni waren es 46 % und im Mai 53 %.)

Wie sollte man mit dieser Situation umgehen?

Mit diesen drei Wortmeldungen haben gewichtige Experten erneut auf (eigentlich schon bekannte) Risiken hingewiesen. Demgegenüber stehen, wie eingangs bereits beschrieben, sehr starke Wirtschaftsdaten und steigende Aktienmärkte. Stellt sich die Frage, wie man mit dieser Situation umgehen sollte.

Diese Frage lässt sich natürlich nicht allgemeingültig beantworten. Jeder Anleger oder Trader hat seinen eigenen Investmentstil und eine eigene Risikoneigung. Ich persönlich bin jüngst zurückhaltend geblieben und habe auf dem aktuellen Niveau der Aktienmärkte nur sehr vereinzelt neue Investments getätigt, auch in Erwartung einer saisonalen Herbstkorrektur. Erst wenn diese die Kurse ein Stück zurückholt, werde ich wieder stärker zugreifen.

Das war sicherlich auch keine schlechte Idee. Der DAX hat am 21. Juli sein Erholungshoch markiert. Seit zwei Wochen befindet sich der Index somit vermeintlich bereits in einer (saisonalen) Korrektur. In den USA haben S&P 500 und Nasdaq 100 zwar vorgestern sogar noch neue Hochs seit März erreicht, doch für Euro-Anleger blieb davon aufgrund der jüngsten Wechselkursentwicklung nichts übrig. Und wir stehen erst am Anfang der saisonal schwachen Phase.

Zudem ist die Wirtschaft gerade erst auf den Wachstumspfad zurückgekehrt. Viele Unternehmen sparen aber noch Kosten ein und setzen dazu Mitarbeiter frei. Neueinstellungen werden nur sehr zurückhaltend vorgenommen. Die Dynamik der Wirtschaftserholung könnte daher ihren Höhepunkt erreicht haben und die Wirtschaftsleistung noch eine Weile unterhalb des Vor-Krisen-Niveaus verweilen. Und damit könnte auch die Dynamik der Erholung der Aktienmärkte abnehmen und der Kursanstieg auch in den USA pausieren. Dadurch könnte auch die Schieflage des Marktes etwas begradigt werden.

Ich wünsche Ihnen viel Erfolg beim Trading

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)