EUR/USD: Aus einer Seitwärts- in eine Aufwärtstendenz?

von Sven Weisenhaus

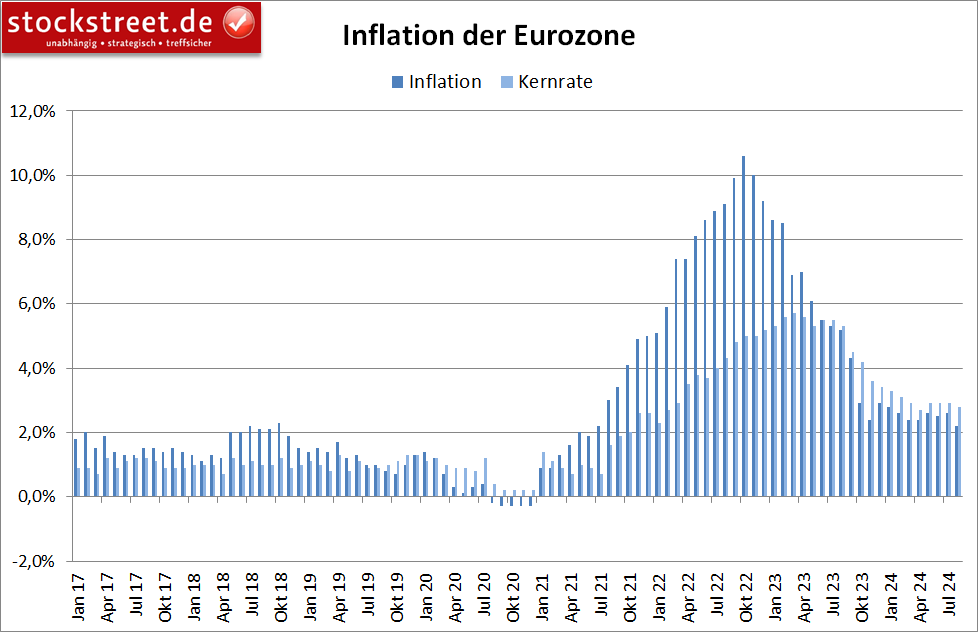

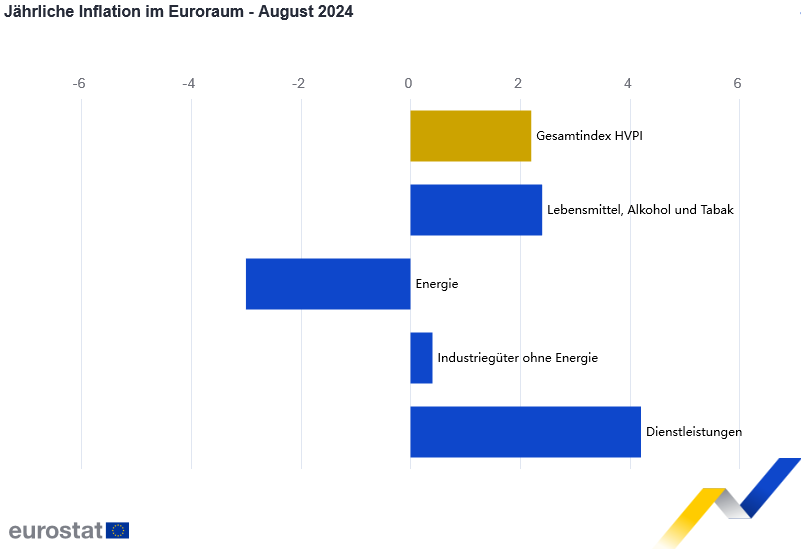

Die Inflationsrate in der Euro-Zone ist im August 2024 auf den niedrigsten Stand seit Juli 2021 gesunken. Waren und Dienstleistungen verteuerten sich nur noch um durchschnittlich +2,2 % im Vergleich zum Vorjahresmonat, wie Eurostat gestern nach einer ersten Schnellschätzung mitteilte. Ökonomen hatten mit diesem Rückgang der Teuerung gerechnet, nachdem sie im Juli noch +2,6 % betragen hatte.

Auch die Kernrate gab endlich wieder nach, zumindest leicht auf +2,8 %, nachdem sie sich in den drei Monaten zuvor hartnäckig bei +2,9 % hielt.

Hauptgrund für den Rückgang waren die Preise für Energie, die sich um -3,0 % verbilligten. Dagegen verteuerten sich Dienstleistungen mit +4,2 % erneut überdurchschnittlich stark.

Obwohl der Europäischen Zentralbank (EZB) die hohe Dienstleistungsinflation ein Dorn im Auge ist, sind die aktuellen Daten dennoch Grund genug, die Leitzinsen nach der ersten Senkung im Juni im September zum zweiten Mal um 0,25 Prozentpunkte zu senken. Das war sowieso bereits in Stein gemeißelt und nur noch eine gravierende Abweichung von den Inflationserwartungen hätte daran rütteln können.

Fällt der EUR/USD in seine Seitwärtstendenz zurück?

Und weil sinkende Zinsen in der Eurozone den Euro weniger attraktiv machen, verwundert es nicht, dass der EUR/USD seinen jüngsten Höhenflug beendet hat und in eine Gegenbewegung gegangen ist. Die Kurse sind an den alten Unterstützungen im Bereich von rund 1,12 USD abgeprallt, so dass diese ihre aktuelle Aufgabe als Widerstände erfüllt haben. Und nun wird es spannend, ob sich die Notierungen oberhalb der Seitwärtsspanne (gelb) halten können.

Fällt der EUR/USD in diese Range zurück, spricht dies dafür, dass sich die Seitwärtstendenz des Wechselkurses fortsetzt. Dann muss man theoretisch sogar damit rechnen, dass es deutlich weiter abwärts geht.

Aus einer Seitwärts- in eine Aufwärtstendenz?

Allerdings könnte dies noch eine bogenförmige Formation verhindern (grün im folgenden Chart), die dafür spricht, dass sich der Wechselkurs langsam aber sicher aus der Seitwärtstendenz verabschiedet und in eine Aufwärtstendenz übergeht, es also zu einer großen Trendwende kommt.

Dafür spricht auch das langfristige Chartbild:

Hier zeigt sich, dass der EUR/USD von Mitte 2008 bis Herbst 2022 eine jahrelange Schwächephase durchlief. Im Spätsommer 2022 verschärfte diese sich noch einmal durch neue Korrekturtiefs. Doch diese stellten sich durch eine schnelle Erholung als Fehlsignal in Form einer Bärenfalle heraus (grüner Bogen). Der Bereich von rund 1,04 USD könnte seitdem ein solider Boden sein (grüner Balken). Und wenn nun die Hochs der aktuellen Seitwärtskonsolidierung überwunden werden, dürfte eine Aufwärtsbewegung mindestens bis zum Hoch von Anfang 2021 bei 1,235 USD führen (grüner Pfeil). Aber was könnte dem Euro die nötige Stärke verleihen?

Zinssenkungspfad der EZB wird flach bleiben

Ein Grund: Weil die Kerninflation der Eurozone seit Monaten kaum noch nachgibt, wird der Zinssenkungspfad der EZB sehr flach bleiben und wohl erst im Dezember zu einem dritten Zinsschritt führen, es sei denn, die Dienstleistungsinflation lässt bis dahin stark nach.

Zumal die mittelfristigen Inflationserwartungen der Verbraucher in der Euro-Zone einer aktuellen Umfrage der Europäischen Zentralbank (EZB) zufolge leicht zugenommen haben. Demnach rechnen die Konsumenten damit, dass die Teuerungsrate auf 3-Jahres-Sicht bei +2,4 % liegen wird, wie die EZB vor einer Woche mitteilte. In der vorangegangenen Umfrage hatten sie noch mit +2,3 % gerechnet. Auf 12-Monats-Sicht gingen die Verbraucher derweil zum dritten Mal in Folge von einer Teuerungsrate von +2,8 % aus. Das ist zwar weiterhin die niedrigste Erwartung seit September 2021, dennoch liegt sie deutlich oberhalb des Inflationsziels von 2 %. Und für die EZB ist nicht nur die tatsächliche Inflation, sondern auch die Inflationserwartung entscheidend.

Eurozone und USA auf dem Weg zu kontinuierlichen Zinssenkungen

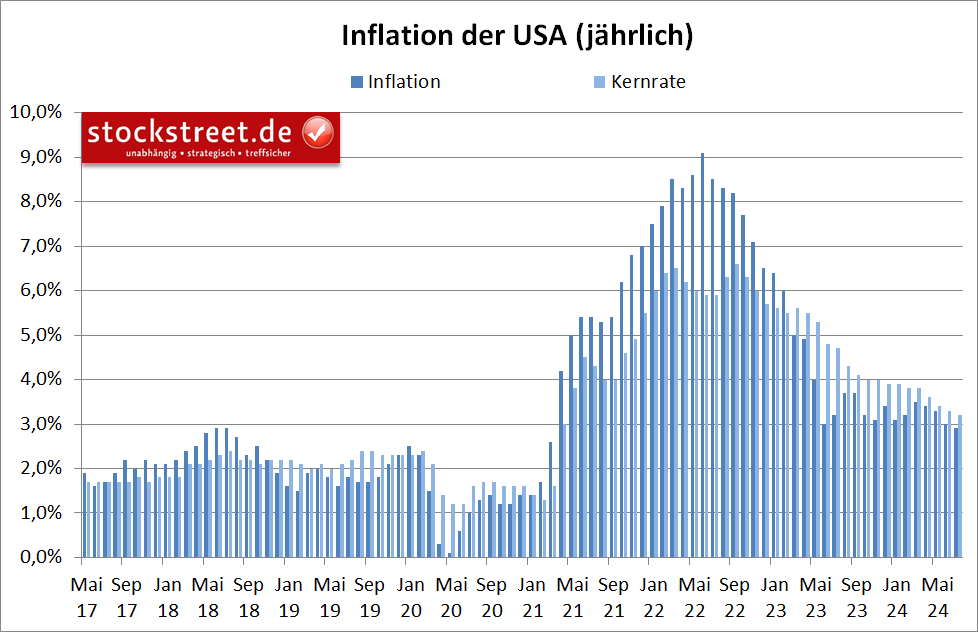

Ein weiterer Grund: Bekanntlich stehen auch in den USA Zinssenkungen an, da sich die Teuerung dort ebenfalls auf dem Rückzug befindet. Laut jüngsten Daten sank die Jahresrate der Inflation im Juli auf +2,9 %. Volkswirte hatten dagegen mit einer Stagnation auf dem Vormonatswert von +3,0 % gerechnet. Auch die sogenannte Kernrate, bei der schwankungsanfällige Preise für Energie und Lebensmittel herausgerechnet werden, gab weiter nach – und zwar auf +3,2 %, von +3,3 % im Juni.

Haupttreiber der Preise waren in den USA die Wohnkosten. Diese trugen im Juli rund 90 % zum Anstieg des Konsumentenpreisindex (+0,2 % zum Vormonat) bei. Aber das ist nur eine Randnotiz.

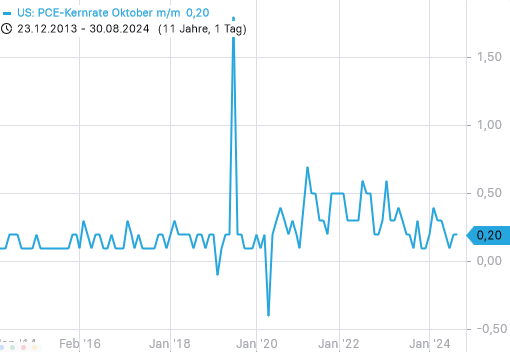

Bestätigt wurde der nachlassende Preisdruck in den USA jedenfalls gestern von den PCE-Daten. Das von der US-Notenbank (Fed) bevorzugte Inflationsmaß legte im Juli im Vergleich zum Vormonat wie erwartet um +0,2 % zu, wie schon im Juni. Und es stieg zum Vorjahr nur noch um +2,5 %, ebenfalls wie im Juni. Hier hatten Experten mit einer etwas höheren Rate von +2,6 % gerechnet.

Beim sogenannten PCE-Kernindex, der die schwankungsanfälligen Nahrungsmittel- und Energiekosten ausklammert, ergab sich im Juli ebenfalls ein erneuter Anstieg um +0,2 % zum Vormonat.

Die Jahresrate landete bei +2,6 %, statt mehrheitlich erwarteter +2,7 %. Damit kann die Fed eine erste Leitzinssenkung auf der anstehenden Sitzung im September problemlos begründen. Und diese schwächt tendenziell den US-Dollar.

Fazit

Die voraussichtlich nahezu im Gleichtakt stattfindenden Zinssenkungen von EZB und Fed werden dafür sorgen, dass sich an der Zinsdifferenz zwischen Euro und Dollar kaum etwas ändert. Wie ich am Donnerstag vergangener Woche schrieb, ist daher nicht mit großen bzw. schnellen Veränderungen beim Euro-Wechselkurs zu rechnen – vor allem nicht gegenüber dem US-Dollar (siehe „Öl und Dollar schwächeln – wegen einer schwächeren US-Wirtschaft?“).

Die Geldpolitik in den USA ist aber etwas restriktiver als in der Eurozone. Und während es hierzulande für die Wirtschaft kaum schlechter laufen kann, droht das US-Wachstum an Tempo zu verlieren. Und das, zusammen mit der hohen (Neu-)Verschuldung der USA, könnte den Dollar schwächen, was beim EUR/USD langsam zu einem Wechsel von der Seitwärts- in eine Aufwärtstendenz führen dürfte.

Dazu bedarf es allerdings noch einer Fortsetzung der diesjährigen Trendwende (Bogenformation). Dennoch kann man schon jetzt vorsichtig (wieder) in Long-Positionen einsteigen und auf einen baldigen Ausbruch nach oben setzen, vor allem, solange der Wechselkurs nicht unter die Marke von rund 1,09 USD zurückfällt.

Ich wünsche Ihnen jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)