Inflationsdaten: Gefährliche Ignoranz der Aktienmärkte

Aufwertung des Euro zum US-Dollar ist plausibel

Inflationsdaten: Gefährliche Ignoranz der Aktienmärkte

von Sven Weisenhaus

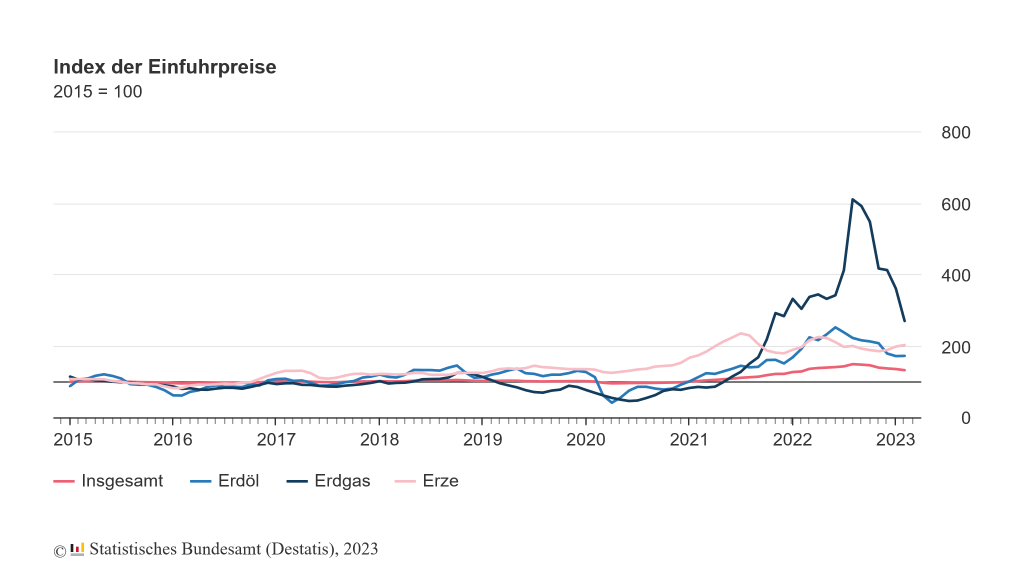

Gestern standen an den Börsen erneut Inflationsdaten im Vordergrund. Los ging es mit den Preisen, die Deutschland für Importe bezahlen musste. Im Februar lagen diese nur noch um 2,8 % höher als im Vorjahr. Das ist der kleinste Anstieg seit Februar 2021. Im Januar hatte das Plus noch bei 6,6 % gelegen, im Dezember sogar bei 12,6 %.

Im Vergleich zum Vormonat gaben die Importpreise sogar erneut nach, um 2,4 % und bereits das 6. Mal in Folge. Diese Entwicklung geht vor allem auf sinkende Energiepreise zurück, die zum ersten Mal seit Januar 2021 billiger waren als im Vorjahresmonat. Dazu hatte ich vorgestern bereits über den sogenannten Basiseffekt berichtet.

Konkret waren Energieeinfuhren im Februar um 8,1 % billiger als im Vorjahresmonat und um 13,6 % günstiger als im Vormonat. Dabei hat insbesondere der Preisrückgang für Erdgas eine Rolle gespielt. Die Preise lagen hier im Februar 2023 um 11,2 % unter denen von Februar 2022. Gegenüber Januar 2023 sanken sie um 25,2 %. Die Preise für importiertes Erdöl lagen um 10,3 % niedriger.

Ohne Berücksichtigung der Energiepreise waren die Importpreise im Februar 2023 um 5,3 % höher als im Februar 2022. Denn vor allem für Nahrungsmittel musste mehr bezahlt werden. Hier lag der Aufschlag bei 17,5 %.

Importpreise passen zu den Verbraucherpreisen

Da die deutsche Wirtschaft viele Vorprodukte und Rohstoffe aus dem Ausland bezieht, kommen die Veränderungen der Importpreise zeitverzögert bei den Verbrauchern und somit der allgemeinen Inflation an. Und daher passen die vorgestern beschriebenen Inflationsdaten des Monats März zu den Importpreisen des Monats Februar.

Eurozone: Inflation geht stark runter, Kernrate erneut rauf

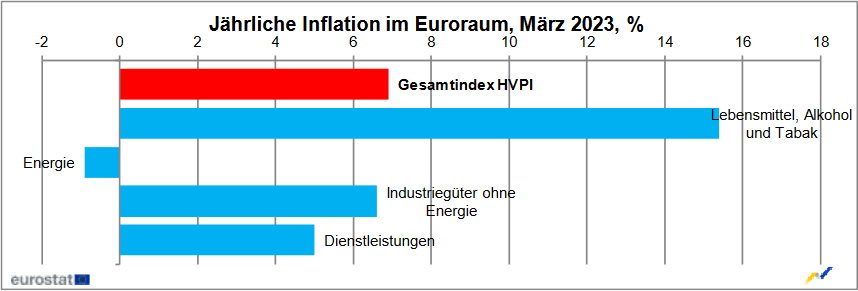

Ähnliche Preisentwicklungen lassen sich aktuell in der Eurozone beobachten, deren vorläufige Inflationsdaten für März gestern auf die deutschen Importpreise für folgten. Auch hier waren die Energiepreise demnach rückläufig (-0,9 %, gegenüber +13,7 % im Februar), während Lebensmittel erneut deutlich teurer waren (+15,4 %, gegenüber 15,0 % im Februar).

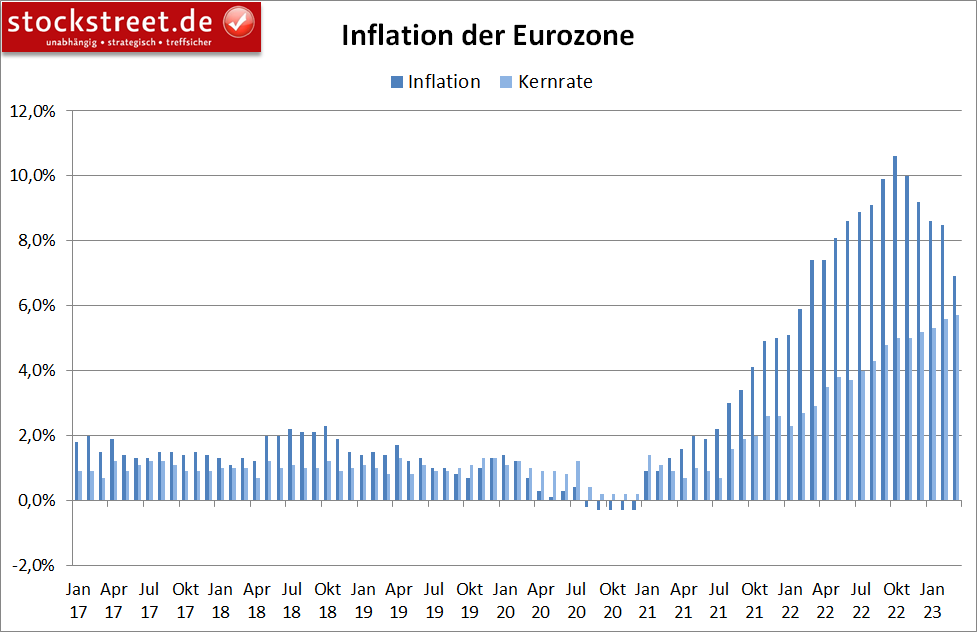

Dadurch brach die jährliche Inflation zwar insgesamt auf 6,9 % deutlich ein, von 8,5 % im Februar und stärker als mit 7,1 % erwartet, die Kernrate legte aber auf 5,7 % erneut zu, den 4. Monat in Folge und seit 9 Monaten ohne Rückgang.

Insgesamt ist der Trend bei der Kernrate schon seit Juli 2021 quasi ungebrochen aufwärts gerichtet. Es gab lediglich zwei kleine Rücksetzer, im Januar und Juni 2022.

Die EZB muss die Leitzinsen weiter anheben

Von einer Kehrtwende bei der Geldpolitik der Europäischen Zentralbank (EZB) kann daher auf absehbare Zeit keine Rede sein. Vielmehr sollte man mit weiteren Zinsanhebungen rechnen. Und das sieht auch der Markt so. Am Montag berichtete die Berenberg Bank, die Markterwartungen würden bei Zinsanhebungen zwischen 25 und 50 Basispunkten bis zum Jahresende liegen. Wahrscheinlich wird sich dies nun nach den gestrigen Inflationsdaten stärker in Richtung 50 Basispunkte bewegen. Doch die Aktienmärkte zeigten sich auch gestern von diesen Aussichten vollkommen unbeeindruckt.

US-Preisdaten etwas besser als erwartet

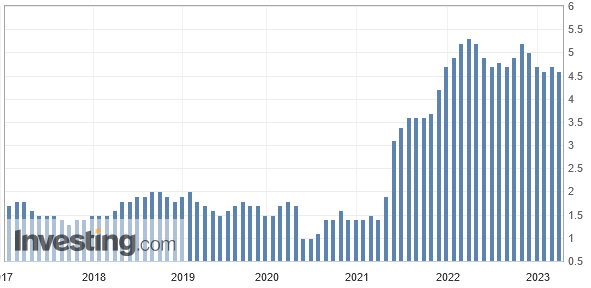

Wieder einmal kam es erst zu nennenswerten Kursausschlägen, als Daten aus den USA veröffentlicht wurden. Und diese fielen besser aus als erwartet. Der Preisindex für die persönlichen Konsumausgaben (PCE = Personal Consumption Expenditures) stieg im Februar um 0,3 % zum Vormonat und 5,0 % zum Vorjahr, nach +0,6 % bzw. +5,3 % im Januar. Die Erwartungen hatten bei +0,5 % bzw. +5,1 % gelegen.

Das von der US-Notenbank Federal Reserve (Fed) stark beachtete Inflationsmaß hat also an Tempo abgenommen, und zwar stärker als gedacht. Und das war auch bei der Kernrate der Fall, die von 0,5 % auf 0,3 % bzw. von 4,7 % auf 4,6 % zurückging. Hier lagen die Erwartungen bei 0,4 % und 4,7 %

Folglich machten die Aktienkurse einen kleinen Satz nach oben. Für mich ist diese Kursreaktion nur bedingt nachvollziehbar. Denn wie die Grafik von Investing.com zeigt, verharrt die jährliche PCE-Kernrate trotz des Februar-Rückgangs auf hohem Niveau. Daher wird auch die US-Notenbank vorerst nicht an Zinssenkungen denken, sondern an ihrem geldpolitischen Pfad festhalten und somit gegebenenfalls auch noch einmal zu einer Zinsanhebung greifen.

Alles bullish?

Dennoch werden negative Daten derzeit ignoriert und positive mit steigenden Aktienkursen quittiert. Die Stimmung der Anleger ist also offensichtlich: Sie sind wieder risikobereit und wollen ihr Geld unbedingt in den Markt investieren. Dieser Marktbewegung kann man folgen. Denn auch die Saisonalität spricht für steigende Kurse und die charttechnischen Signale sind bei den Aktienindizes nach dem Überwinden wichtiger Widerstände bullish.

Doch ich persönlich traue den aktuellen Aufwärtstendenzen an den Aktienmärkten noch nicht so recht über den Weg und begleite sie daher mit Vorsicht. Denn die US-Indizes sind fundamental überbewertet und der DAX charttechnisch überkauft. Daher halte ich das Aufwärtspotential für begrenzt und rechne mit erneuten größeren Rücksetzern. Diese sehe ich vor allem in den US-Indizes, die aber dann auch den DAX belasten würden.

Aufwertung des Euro zum US-Dollar ist plausibel

von Sven Weisenhaus

Den Entwicklungen am Devisenmarkt traue ich dagegen derzeit mehr. Hier haben sich die Kurse aus meiner Sicht wesentlich plausibler verhalten. Das gilt vor allem für den EUR/USD. Denn da für die EZB derzeit ein bis zwei Zinserhöhungen, für die USA dagegen bis zu vier Zinssenkungen um jeweils 0,25 Prozentpunkte bis Jahresende erwartet werden, wertet der Euro gegenüber dem US-Dollar nach einem kurzen Rücksetzer seit zwei Wochen wieder auf.

Dadurch konnte eine Aufwärtstrendlinie (dick grün) verteidigt werden (grüner Pfeil). Geholfen haben dabei die Tiefs aus 2015 bei 1,0518 USD (siehe auch folgender Chart), die eine horizontale Unterstützung (dicke grüne Linie) oberhalb des grünen Balkens bilden. Solange diese Marken nicht unterschritten werden, bleiben die Euro-Bullen am Ball.

Allerdings hat es der Wechselkurs auf dem Weg nach oben aktuell mit wichtigen Widerständen zu tun. Einerseits blockiert eine alte Aufwärtstrendlinie (dick grün) den Weg zu den Jahreshöchstständen. Und diese bildet mit einer Abwärtstrendlinie (dick rot im längerfristigen Wochenchart) einen Kreuzwiderstand.

Doch der Wechselkurs läuft nach dem Rücksetzer und durch die anschließende erneute Aufwertung bei 1,09426 USD bereits zum zweiten Mal das 50 %-Fibonacci-Retracement (dicke graue Linien) der Abwärtsbewegung an, die von Anfang 2021 bis Herbst 2022 zu herben Kursverlusten führte. Und nach meinen Beobachtungen wird diese Marke häufig im zweiten Anlauf gebrochen.

Die Zinsdifferenz ist entscheidend

Die Berenberg Bank ist der Auffassung, für den starken Euro sei maßgeblich die gesunkene Zinsdifferenz zwischen Bundesanleihen und US-Treasuries verantwortlich, die kurzzeitig mit 1,11 Prozentpunkten den niedrigsten Stand seit Mitte 2020 erreichte. Und solange sich diese Differenz nicht wieder deutlich ausweitet, hat der EUR/USD gute Chancen für einen weiteren Anstieg.

Charttechnisch überkauft

Allerdings ist auch hier leider derzeit noch Vorsicht geboten. Denn genau wie der DAX, hatte auch der EUR/USD seit September 2022 bereits stark zulegen können. Und beide haben diese starken Kursgewinne bislang nur mit relativ kurzen Rücksetzern korrigiert. Daher braucht es eigentlich noch eine weitergehende Konsolidierung, um den charttechnisch überkauften Zustand abzubauen. In beiden Fällen sollte man daher neue Long-Positionen nur spekulativ oder mit einem langen Zeithorizont eingehen, da man erneute Rücksetzer einkalkulieren muss.

Ich wünsche Ihnen jedenfalls viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)