Die US-Notenbank hat die Markterwartungen erfüllt und vorgestern den Leitzins um 25 Basispunkte auf eine Range von 1,75 % bis 2,00 % gesenkt. Im Statement dazu fand man zunächst nur einen vagen Grund für diesen Lockerungsschritt. So gab es im ersten Absatz lediglich die Änderung, dass die Ausgaben der privaten Haushalte stark gestiegen sind, sich die Anlageinvestitionen und die Exporte der Unternehmen aber abgeschwächt haben. War dies der Notenbank bereits ausreichend für eine zweite Leitzinssenkung binnen weniger Wochen?

Statement zum Zinsentscheid fast unverändert

Im zweiten Absatz, in dem die Leitzinssenkung bekannt gegeben wurde, hat sich jedenfalls gegenüber dem Juli-Statement, in dem die erste Leitzinssenkung seit der Finanzkrise beschlossen wurde, nichts geändert. Auch der dritte Absatz war vollkommen unverändert. Der vierte Absatz, mit dem der Ausschuss im Juli angekündigt hatte, den „Abbau seiner gesamten Wertpapierbestände auf dem System Open Market Account im August zwei Monate früher als zuvor angegeben“ abzuschließen, wurde natürlich ersatzlos gestrichen.

Ansonsten war dem Statement lediglich zu entnehmen, dass die FOMC-Mitglieder Esther George und Eris Rosengren dem Zinsentscheid erneut nicht zustimmten und für eine unveränderte Federal Funds Rate plädierten, während James Bullard dagegen sogar eine Zinssenkung um 50 Basispunkte auf 1,50 % bis 1,75 % befürwortete.

Fed-Projektionen kaum verändert

Auch aus den aktualisierten Fed-Projektionen lässt sich kein klarer Grund für die erneute geldpolitische Lockerung der Fed herauslesen. Denn demnach erwartet die US-Notenbank für dieses Jahr weiterhin ein solides Wachstum der US-Wirtschaft. Die BIP-Projektionen wurden sogar leicht von 2,0 – 2,2 auf 2,1 – 2,3 Prozent angehoben. Für 2020 gab es nur eine minimale Reduzierung bzw. eher eine Konkretisierung von 1,8 – 2,2 auf 1,8 – 2,1 Prozent.

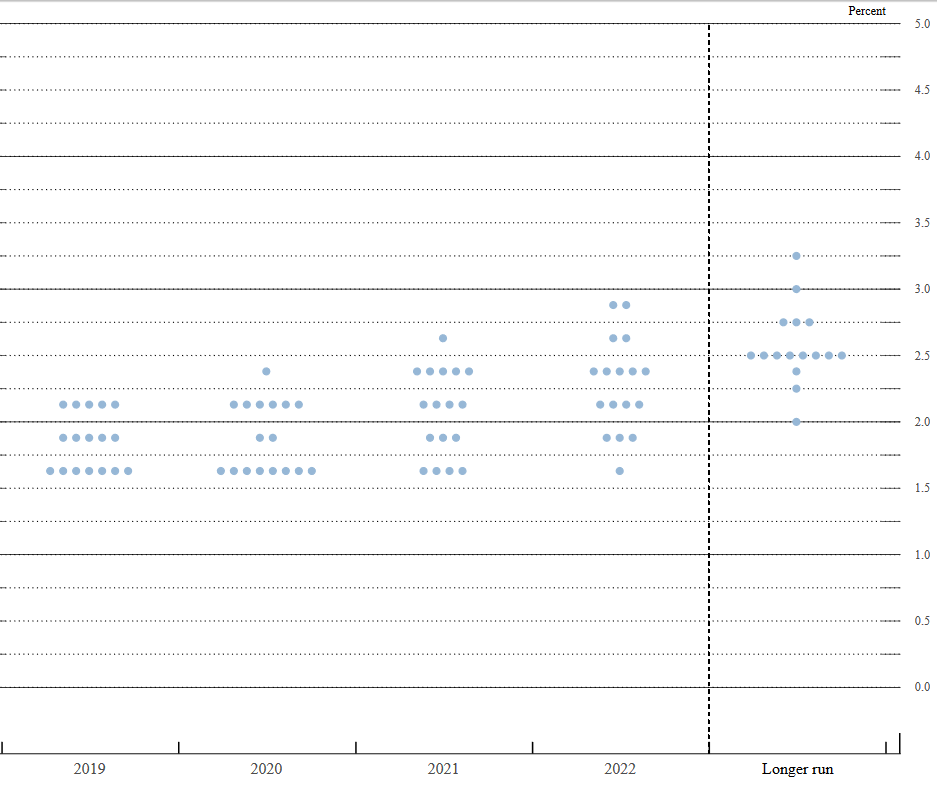

(Quelle: www.federalreserve.gov) Zinserwartungen der FOMC-Mitglieder (Dot Plots)

Die erwartete Spanne der Arbeitslosenquote hat man ebenfalls nur eingeengt und damit konkretisiert, ebenso die Erwartungen zur (Kern-)Inflation.

Wieder nur ein Versicherungsschritt?

Ich bleibe daher bei meiner Ansicht, dass die erneute Leitzinssenkung nicht zwingend erforderlich war. Passend dazu hat Jerome Powell in der Pressekonferenz auch mitgeteilt, dass das wahre Problem nicht die Wirtschaftsentwicklung an sich sei, sondern die signifikanten Risiken für den Ausblick. Denn die Auswirkungen des Handelskonflikts seien schwer zu quantifizieren und es sei sehr schwierig, einzuschätzen, wie sich Handel und Wirtschaft auf Sicht der kommenden zwölf Monate entwickeln würden. Man habe daher die Zinsen gesenkt, um die Wirtschaft stark zu halten und als Absicherung gegen Risiken, so Powell. Schon der Schritt im Juni wurde als Versicherungsschritt bezeichnet.

Wenn aber die Auswirkungen des Handelskonflikts schwer zu quantifizieren sind und es schwierig abzuschätzen ist, wie sich die Wirtschaft weiter entwickelt, dann hätte man auch zunächst noch die weiteren Daten bis zur nächsten Zinssitzung abwarten können – zumal es ja gerade erst Signale der Entspannung im Handelskonflikt gab.

Den Hinweis auf die Risiken für den Ausblick kann man aus meiner Sicht zudem auch dahingehend interpretieren, dass die Fed primär auf den Handelsstreit reagiert und dies auch zukünftig tun wird. Eskaliert dieser wieder, ist eine weitere Leitzinssenkung zu erwarten. Entspannt er sich hingegen weiter und werden erneut Zölle aufgeschoben oder sogar aufgehoben, dürfte eine weitere Zinssenkung vom Tisch sein.

Moderate Kursreaktionen an den Börsen

Da die aktuelle Leitzinssenkung aber so erwartet wurde, blieben die Kursreaktionen überschaubar. Die Aktien- und die Anleihenmärkte gaben in einer ersten Reaktion zwar nach und folgten damit dem vorgestern beschriebenen Motto „buy the rumors, sell the facts“, doch die Verluste blieben moderat und es kam auch wieder zu Kurserholungen.

Weitere Zinsschritte der US-Notenbank ungewiss

Ein Grund für die Verkäufe der Anleger dürfte gewesen sein, dass sich die Märkte wohl einen klareren Ausblick in Richtung weitere Zinssenkungen erhofft hatten, den es aber nicht gab. Stattdessen erscheinen die Erwartungen an weitere Zinssenkungen der US-Notenbank nach wie vor überzogen.

Denn die Mitglieder des Offenmarktausschusses (FOMC) sind diesbezüglich aktuell sehr uneinig. Bis Ende 2019 sehen

– 7 Mitglieder eine weitere Zinssenkung,

– 5 Mitglieder keine weitere Zinssenkung und

– 5 Mitglieder den Leitzins Ende 2019 sogar wieder um 25 Basispunkte höher.

Bis Ende 2020 erwarten

– 8 Mitglieder eine weitere Senkung um 25 Basispunkte,

– 2 Mitglieder keine Veränderung und

– 7 Mitglieder eine Erhöhung.

(Quelle: www.federalreserve.gov) Zinserwartungen der FOMC-Mitglieder (Dot Plots)

Im Juni sah das Ganze wie folgt aus:

– 7 Mitglieder erwarteten bis Jahresende zwei weitere Zinssenkungen,

– 1 Mitglied sah eine weitere Zinssenkung im laufenden Jahr,

– 8 Mitglieder keine Veränderung und

– 1 Mitglied befürwortete eine Erhöhung bis Jahresende.

Bis Ende 2020 rechneten 9 von 17 Mitgliedern mit einer weiteren Zinssenkung.

Und mit Blick auf die Projektionen (siehe Tabelle oben) hat man die Prognose zum Leitzins für die Jahre 2019 und 2020 von 1,9-2,4 auf 1,6-2,1 und für 2021 von 1,9-2,6 auf 1,6-2,4 Prozent angepasst. Damit ist für alle drei Jahre insgesamt mit maximal einer weiteren Zinssenkung zu rechnen. Die Märkte sehen den Leitzins dagegen noch tiefer und zeigten sich daher enttäuscht vom Ausblick der Fed. Genau vor diesem Risiko hatte ich hier wiederholt gewarnt.

Warum kam es nicht zu stärkeren Rücksetzern?

Aber warum haben die Kurse dann nicht stärker nachgegeben? Hier sehe ich den Grund einerseits darin, dass es ja aktuell die erwartete Leitzinssenkung gegeben hat. Und damit haben die Märkte Recht bekommen, während die Notenbank ihre Zins-Prognosen anpassen musste. Es besteht daher die Möglichkeit, dass die Märkte mit ihren Erwartungen auch weiterhin Recht behalten und die Zinsen in den kommenden Monaten doch noch mehrmals gesenkt werden.

Andererseits dürften die Märkte erst einmal die unmittelbar bevorstehenden Handelsgespräche zwischen den Unterhändlern aus den USA und China abwarten. Kommt es danach zu keinen negativen Reaktionen seitens der US-Regierung, könnte dies auf erfolgreiche Verhandlungen und damit weitere Entspannungen im Handelsstreit hindeuten. Und das wäre natürlich ein Grund für stabile oder gar steigende Kurse.

Ich wünsche Ihnen viel Erfolg bei Ihrer Geldanlage

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)