US-Notenbank gerät zunehmend in ein Dilemma

von Sven Weisenhaus

Nach der vorgestrigen Erholungsrally sind die Sorgen vor einer neuen Finanzkrise überraschend schnell und stark erneut auf die Börsenkurse durchgeschlagen. Im Vergleich zu den herben Kurseinbrüchen vom Montag verschärfte sich die Abwärtsbewegung sogar. So verlor der Euro STOXX 50 in der Spitze mehr als 3,8 %. Der Aktienindex rutschte damit weit unter das Tagestief vom Montag.

Durch ein tieferes Hoch und Tief liegt damit nun schon eine klare (ABC-)Korrektur vor, die nach dem zuvor 5-gliedrigen Aufwärtstrend nicht nur aus Sicht der Elliott-Wellen zu erwarten war.

DAX bestätigt den bearishen Bruch der Seitwärtsrange

Gleiches gilt für den DAX, der gestern in der Spitze 3,5 % einbüßte. Der deutsche Leitindex ist damit sehr klar von seiner Seitwärtsrange (gelb im folgenden Chart) nach unten abgeprallt, die seit Anfang Februar eine Relevanz hatte. Der zuvor bearishe Ausbruch aus dieser Range wurde somit bestätigt.

Und auch hier liegt durch das damit gebildete tiefere Hoch und das tiefere Tief, welches durch den Rutsch unter die Handelsspanne vom Montag erreicht wurde, nun eine klare Korrekturbewegung bzw. sogar eine Trendwende im kurzfristigen Bereich vor.

Gewinne mit Short-Positionen

Der Short-Trade auf den Euro STOXX 50 aus dem Depot des „Börse-Intern Premium“ (siehe vorgestrige Börse-Intern) liegt nun schon mit 12 % im Gewinn. Eigentlich war es mein Plan, diese Absicherungsposition schon mit einem kleineren Gewinn zu beenden. Doch aufgrund der Bankenpleiten in den USA erschien es mir sinnvoll, noch etwas an dem Schutz für die verbliebenen Long-Positionen festzuhalten. Das zahlt sich jetzt umso mehr aus. Und ich glaube, dass da angesichts der gestrigen charttechnischen Signale noch mehr drin ist.

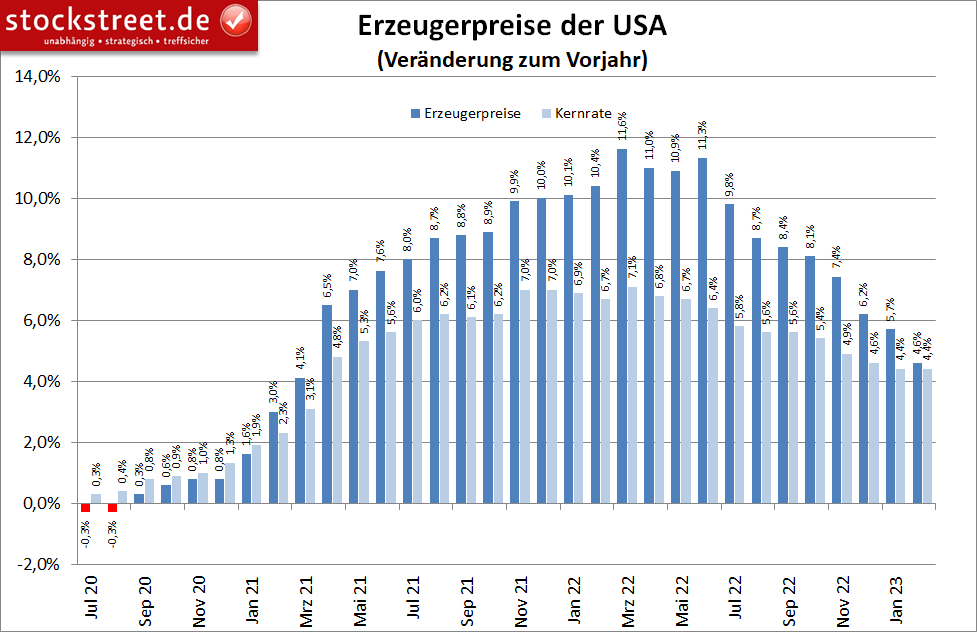

Rückgang der Erzeugerpreise half nur kurz

Geholfen haben da gestern auch neue Inflationsdaten aus den USA nicht, obwohl diese weit besser ausgefallen sind als erwartet. Der Erzeugerpreisindex legte im Vergleich zum Vorjahr nur noch um 4,6 % zu, statt erwarteter 5,4 %, nach +5,7 % im Januar. Im Vergleich zum Vormonat gingen die Preise sogar um -0,1 % zurück. Erwartet wurde dagegen ein erneuter Anstieg um 0,3 %, wie im Vormonat.

Die Aktienkurse konnten sich nach Veröffentlichung dieser Zahlen zwar mit einem Satz nach oben etwas erholen, die Freude hielt aber nur kurz und die Gewinne schmolzen genauso schnell wieder zusammen. Ein Grund dafür war vermutlich, dass die Kernrate (ohne Nahrungsmittel, Energie und Transport) im Februar nicht weiter nachgegeben hat.

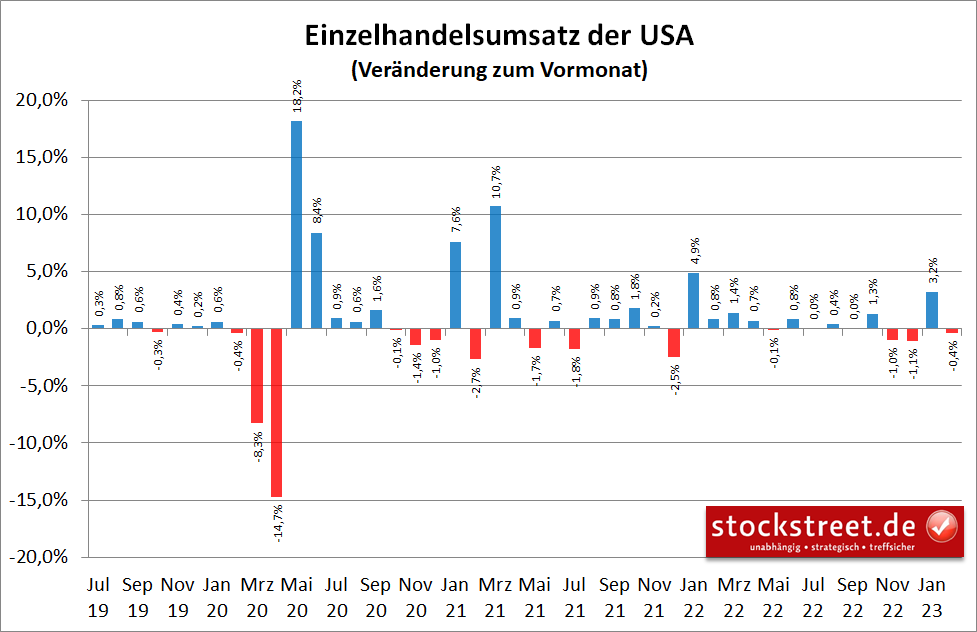

Ein weiterer Grund war möglicherweise, dass zeitgleich die Einzelhandelsumsätze enttäuschten. Im Vergleich zum Vormonat gab es einen Rückgang um 0,4 %. Erwartet worden war ein Minus von 0,3 %, nach einem starken Zuwachs von +3,2 % im Januar.

Der dritte Rückgang in vier Monaten ist vor dem Hintergrund der hohen Inflation besonders kritisch. Denn bei gleichbleibenden Mengen führen alleine schon steigende Preise zu höheren Umsätzen. Man muss also einkalkulieren, dass die verkauften Mengen stärker zurückgegangen sind, als es das aktuelle Umsatzminus von 0,4 % offenbart.

Außerdem rutschte der „New York Empire State Index“ auf -24,60 Punkte ab, von zur -5,8. Hier hatten die Experten nur einen Rückgang auf -8,0 auf dem Schirm.

US-Notenbank gerät zunehmend in ein Dilemma

Die Daten deuten darauf hin, dass in den USA sowohl der Konsum als auch die Produktion schwächeln, sich die Inflation aber zumindest in der Kernrate hartnäckig hält. Damit droht weiterhin das Szenario einer Stagflation. Hinzu kommen inzwischen auch noch die Probleme im Bankensektor. Und das bringt die Notenbank Federal Reserve (Fed) in ein äußerst problematisches Dilemma:

Sie muss einerseits die Zinsen oben halten bzw. gar weiter anheben, um die hartnäckige Inflation zu bekämpfen, die den Konsum dämpft. Mit den hohen Zinsen bremst sie aber zugleich die Wirtschaft, die allerdings bereits schwächelt. Und zudem bringt sie mit den steigenden Zinsen die Anleiheportfolios der Banken unter Druck, was für einzelne Institute bereits ein Problem ist.

Wir dürfen daher sehr gespannt sein, wie die Fed mit dieser Zwickmühle umgehen wird. Aber heute ist erst einmal die Europäische Zentralbank (EZB) am Zug. Und mit ihrer zu erwartenden Zinsanhebung wird sie wahrscheinlich nicht dazu beitragen, dass sich die aktuellen Abwärtstendenzen am Aktienmarkt umkehren. Die Zeichen stehen also vor allem im DAX und Euro STOXX 50 auf Korrektur.

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)