![]() Der Robo-Advisor Baloise Monviso wird seit 2017 von zwei etablierten Finanzdienstleistern angeboten. Dahinter steht neben den Basler Versicherungen auch die Deutsche Asset Management. Dieses Angebot stellt eine hervorragende Ergänzung zum Digitalisierungskonzept des Versicherers dar, das in diesem Bereich mit einem starken Partner zusammenarbeitet. Denn bei der Deutschen Asset Management handelt es sich um ein Tochterunternehmen der Deutschen Bank. Dieses bietet Investment-Lösungen für die Kunden bereits seit mehr als sechs Jahrzehnten an.

Der Robo-Advisor Baloise Monviso wird seit 2017 von zwei etablierten Finanzdienstleistern angeboten. Dahinter steht neben den Basler Versicherungen auch die Deutsche Asset Management. Dieses Angebot stellt eine hervorragende Ergänzung zum Digitalisierungskonzept des Versicherers dar, das in diesem Bereich mit einem starken Partner zusammenarbeitet. Denn bei der Deutschen Asset Management handelt es sich um ein Tochterunternehmen der Deutschen Bank. Dieses bietet Investment-Lösungen für die Kunden bereits seit mehr als sechs Jahrzehnten an.

Anleger, die sich für diesen Robo-Advisor entscheiden, investieren ihr Geld also bei einem Partner, der im Investmentbereich einen großen Erfahrungsschatz und die entsprechenden Kompetenzen mitbringt.

Was ist Baloise Monviso?

Baloise Monviso betrachtet sich selbst nicht als Robo-Advisor, sondern als Human Robo. Der Grund: Zum einen möchte das Unternehmen die Verwaltung und Prozesse möglichst optimal gestalten, zum anderen soll darunter aber die persönliche und individuelle Beratung nicht leiden.

Deshalb sind sämtliche Prozesse, welche die Anmeldung und die Verwaltung betreffen, digitalisiert, während die für den Kunden passenden Anlageprodukte von den Experten des Hauses ausgewählt werden. An dieser Aufgabe arbeiten an weltweit 36 Standorten insgesamt 620 Investment-Spezialisten. Welche Strategie der Anleger dabei verfolgt, wird digital erfasst. Anschließend übernimmt die Deutsche Asset Management die Führung des Depots und das Management des Portfolios, während die Basler Versicherung die Produkte vertreibt.

Wie funktioniert Baloise Monviso?

Um die Vorgehensweise von Baloise Monviso besser zu verstehen, sollten wir uns zunächst einmal anschauen, was hinter den Anlagestrategien des Unternehmens steckt.

Wie funktionieren die Anlagestrategien?

Bezüglich der Anlagestrategie sind bei Baloise Monviso zahlreiche Personen beteiligt. Grob lassen sich die Anlagestrategien folgendermaßen gliedern:

1. Schritt:

Zunächst wird die persönliche Strategie des Anlegers in verschiedene Anlageklassen untergliedert. In diesem Schritt geht es in erster Linie darum, wie stark welche Anlageklassen gewichtet werden. Hierbei werden die verschiedenen Risikofaktoren der verschiedenen Anlageklassen ebenso berücksichtigt wie der Anlagehorizont und die Renditeerwartung des Anlegers. Die Aufteilung der Anlageklassen orientiert sich am CIO View, den die Deutsche Asset Management erstellt. Dieser basiert auf der Analyse von über 600 unabhängigen Investment-Experten und unabhängigen Analysten.

2. Schritt:

Wie die verschiedenen Anlagekategorien gewichtet werden, wird anschließend angepasst. Dadurch können gegebenenfalls Marktchancen ergriffen werden. Selbstverständlich werden dabei die Risikogrenzen des Portfolios der Anleger berücksichtigt.

3. Schritt:

Nun werden vielversprechende und spezifische Möglichkeiten der Anlage gezielt ausgewählt, wodurch die erwartete Rendite unter Umständen sogar übertroffen werden kann. Ausgewählt werden die jeweiligen Titel allerdings nur innerhalb jener Grenzen, welche zuvor festgelegt werden.

4. Schritt:

Anschließend erfolgt ein stetiges Portfolio-Risikomanagement, um zu gewährleisten, dass das Portfolio des Anlegers seinen langfristigen Zielen entspricht. Dadurch können die Verantwortlichen auch auf unvorhergesehene Entwicklungen rasch reagieren und sich bietende Chancen ergreifen.

Wie sieht der Anlageprozess aus?

Die Mitarbeiter von Baloise Monviso überwachen die Portfolios der Kunden ständig und passen diese bei Bedarf an. Ein regelmäßiges Rebalancing erfolgt jedoch bewusst nicht. Der Grund: Wie auch durch wissenschaftliche Studien belegt ist, ist die Rendite bei einem regelmäßigen Rebalancing schlechter als bei einem Rebalancing, welches auf der Basis einer Zielbandbreite erfolgt.

Aus diesem Grund wurden von Baloise Monviso Zielbandbreiten definiert, deren Einhaltung ständig überprüft wird. Wie häufig daraufhin das Rebalancing tatsächlich erfolgt, hängt davon ab, wie sich die Märkte entwickeln. Grundsätzlich werden Ausschüttungen wie Zinsen oder Dividenden der verschiedenen Anlageprodukte dem jeweiligen Verrechnungskonto der Anleger gutgeschrieben und wieder investiert.

Die Benutzeroberfläche von Baloise Monviso

Zunächst einmal muss der Anleger angeben, wie es um seine Risikobereitschaft, sowie seine Einkommens- und Vermögenssituation bestellt ist. Weitere wichtige Angaben sind die Ziele und der Anlagehorizont. Diese werden in einem Fragebogen eingeholt, welchen der Anleger ausfüllen muss. Aus diesen Angaben wird anschließend ein Anlegerprofil erstellt, auf Basis dessen die Risikokategorie ermittelt wird. Auf Basis dieser Informationen erstellt Baloise Monviso schließlich eine Empfehlung für die Anlagestrategie.

Zunächst einmal muss der Anleger angeben, wie es um seine Risikobereitschaft, sowie seine Einkommens- und Vermögenssituation bestellt ist. Weitere wichtige Angaben sind die Ziele und der Anlagehorizont. Diese werden in einem Fragebogen eingeholt, welchen der Anleger ausfüllen muss. Aus diesen Angaben wird anschließend ein Anlegerprofil erstellt, auf Basis dessen die Risikokategorie ermittelt wird. Auf Basis dieser Informationen erstellt Baloise Monviso schließlich eine Empfehlung für die Anlagestrategie.

All diese Schritte erfolgen, ebenso wie die Identifikation, online. Auch weitere Robo-Advisor, wie beispielsweise Scalable Capital, funktionieren nach diesem Prinzip. Die Anleger müssen dafür mit Hilfe einer App lediglich die Identitätskarte scannen und anschließend die Antragsdokumente digital signieren. Sobald Baloise Monviso die Angaben überprüft hat, bekommen die Anleger alle Informationen, die sie zur Einzahlung, zur Eröffnung eines Depots und für ihren Zugang wissen müssen.

Wodurch unterscheidet sich Baloise Monviso von einer klassischen Bank?

Zwar ist die sicherste Anlageform für Erspartes auch nach Aussage des Baloise Monviso-Geschäftsführers Ralph Castiglioni nach wie vor ein Sparkonto oder ein Sparbuch auf der Hausbank. Das gilt zumindest bis zu einem Betrag von 100.000 Euro, welcher der gesetzlichen Einlagensicherung entspricht.

Anleger, welche auf diese Option setzen, lassen dabei allerdings einiges außer Acht. Beispielsweise die Inflation, welche es angesichts des historischen Zinstiefes es sogar unmöglich macht, das Vermögen zu halten. Unmöglich ist es erst recht, auf dieser Basis Vermögen aufzubauen. Letzteres ist jedoch angesichts der Tatsache, dass sich zunehmend Rentenlücken aufbauen, immer wichtiger. Wer Vermögen aufbauen möchte, braucht also eine Alternative zu seinem Sparkonto oder dem Sparbuch.

Das Sparziel, sei es, um ein Haus zu erwerben oder die Rente aufzubessern, ist deshalb bei Baloise Monviso mit einem einzigen Portfolio möglich. Darüber hinaus können die Anleger langfristig gesehen eine Rendite erwarten, die weit über jenen von Sparbüchern oder Sparkonten hinaus gehen. Haben die Anleger einen langen Anlagehorizont, können sie außerdem auf Anlageklassen mit einem höheren Risiko setzen, wodurch sie insgesamt eine wesentlich höhere Rendite erreichen können. Das Anlageziel lässt sich also schneller und mit einer größeren Sicherheit erreichen.

Bewertung des Angebots

Ob Baloise Monviso die richtigen Anlagespezialisten für den persönlichen Bedarf sind, lässt sich erst nach einer ausgiebigen Analyse des Angebots beurteilen.

Die Höhe der Mindesteinlage

Ganz unabhängig davon, welches Anlageziel erfolgt, muss der Anleger bei Baloise Monviso mindestens 400 Euro anlegen.

Wie viele Anlagestrategien gibt es?

Derzeit bietet Baloise Monviso zwölf unterschiedliche Anlagestrategien an, die sich insbesondere bezüglich der Risikoprofile unterscheiden. Die Anleger können die ganze Bandbreite von defensiv bis dynamisch wählen, wobei die Erwartungen bezüglich des Risikos und des Ertrags natürlich ebenfalls unterschiedlich ausfallen. Dabei kann der Anteil an Aktien in den verschiedenen Anlageklassen zwischen zehn und 100 Prozent schwanken.

Keinerlei Begrenzungen gibt es dagegen für Anleihen. Der Anteil an Rohstoffen ist in den Anlagestrategien auf maximal zehn Prozent beschränkt. Im Schnitt befinden sich in den Portfolios der Anleger zwischen zehn und 15 verschiedene Wertpapiere.

Welche Anlageklassen gibt es?

Die große Stärke von Baloise Monviso sind möglichst breit aufgestellte Portfolios. Darin enthalten sind alle wichtigen Anlageklassen. Dazu gehören:

- Aktien

- Staatsanleihen

- Anleihen von Unternehmen

- Rohstoffe

- Cash

- Immobilien

Diese verschiedenen Anlageklassen werden von den Experten von Baloise Monviso täglich auf ihre langfristigen Perspektiven hin überprüft, wobei auch überprüft wird, ob sie in ein Portfolio mit einbezogen werden sollten oder nicht. Für neue Chancen auf dem Markt erfolgt eine tiefer gehende Analyse, sodass sie im Fall einer möglichen Wertsteigerung für die Anleger zugänglich sind.

Zugang zu den verschiedenen Assetklassen erhalten die Anleger bei Baloise Monviso grundsätzlich über ETFs. Der Grund dafür liegt darin, dass es sich hierbei um die liquideste und günstigste Möglichkeit für die Anleger handelt. Darüber hinaus bietet Baloise Monviso über aktive Fonds den Zugang zu verschiedenen Finanzmarktprämien, welche sie über ETFs nicht abgreifen können.

Gibt es einen Sparplan?

Baloise Monviso bietet nicht nur die Möglichkeit zur Einmalanlage, sondern auch einen Sparplan. In diesem Fall zahlen die Anleger monatlich einen fixen Beitrag ein, was ab einer Einzahlungshöhe von 50 Euro möglich ist. Allerdings bietet Baloise Monviso keinen Auszahlplan.

Das Angebot im Überblick

| Die Zahl der Anlagestrategien: | 12 |

| Die Anlageklassen: | Aktien, Rohstoffe, Geldmarkt und Anleihen |

| Die Produkte: | ETFs und aktive Fonds |

| Das Rebalancing: | Erfolgt je Quartal mindestens einmal |

| Die Produkte im Portfolio: | 10-15 |

| Die Mindestanlage: | 400 Eur |

| Der Sparplan: | Ja, die Anleger müssen mindestens 50 Euro und können höchstens 500 Euro regelmäßig anlegen. |

| Der Auszahlungsplan: | Gibt es nicht |

Fazit: Weil lediglich eine Mindesteinlage von 400 Euro notwendig ist, erweist sich Baloise Monviso als äußerst kundenfreundlich. Und auch die Möglichkeit, sich für zwölf verschiedene Anlagestrategien zu entscheiden, ist äußerst zufriedenstellend.

Die Bewertung der Kosten

Bei den Gebühren, die Baloise Monviso erhebt, handelt es sich um All-In-Gebühren. Das heißt: Dieser Betrag wird dem Kunden laufend verrechnet und er kann dafür sämtliche Serviceleistungen in Anspruch nehmen. In der Gebühr ist also neben der Verwaltung des Vermögens auch die Bereitstellung der Technologie sowie die Kosten für die Produkte sowie die Depot- und Kontoführung enthalten. Weitere Gebühren für die Depotführung oder Ausgabeaufschläge fallen demnach nicht an.

Für die Führung des Depots verlangt Baloise Monviso nichts, eine Performancegebühr fällt ebenfalls nicht an. Als Servicegebühr müssen Anleger – je nachdem, für welche Risikoklasse sie sich entscheiden – zwischen 1,24 und 1,31 Prozent bezahlen.

Fazit: Die All-In-Gebühr von Baloise Monviso ist insgesamt relativ hoch. Jedoch entfällt eine Performancegebühr und es sind bereits sämtliche Produktkosten enthalten.

Die Bewertung des Service

Bei auftauchenden Fragen können sich die Anleger sowohl per E-Mail als auch über ein Kontaktformular, welches auf der Homepage eingebettet ist, bei den Mitarbeitern erkundigen. Geplant sind außerdem eine telefonische Hotline und ein Livechat zwischen Montag und Freitag von 8 bis 18 Uhr, sowie eine Chatfunktion geplant. Weil die Website auch für Tablets und Smartphones optimiert ist, ist eine eigene App nicht erforderlich.

Bei auftauchenden Fragen können sich die Anleger sowohl per E-Mail als auch über ein Kontaktformular, welches auf der Homepage eingebettet ist, bei den Mitarbeitern erkundigen. Geplant sind außerdem eine telefonische Hotline und ein Livechat zwischen Montag und Freitag von 8 bis 18 Uhr, sowie eine Chatfunktion geplant. Weil die Website auch für Tablets und Smartphones optimiert ist, ist eine eigene App nicht erforderlich.

Anleger können ihren Vertrag zu jedem beliebigen Zeitpunkt kündigen. Daraufhin wird das Depot aufgelöst und der Betrag, den er angelegt hat, auf das Referenzkonto des Kunden überwiesen. Eine Mindesthaltedauer oder eine sonstige Bindefrist gibt es nicht.

| Gibt es einen Spar- und einen Auszahlplan: | Einen Sparplan gibt es, einen Auszahlplan nicht |

| Gibt es Halte- oder Kündigungsfristen: | Nein |

| Erfolgt eine persönliche Beratung: | Nein |

| Gibt es eine Hotline oder einen Online Chat: | Beides ist geplant |

| Ist eine App notwendig: | Nein |

Fazit: Die Möglichkeiten zur Kontaktaufnahme sind für die Anleger noch beschränkt, was sich aber ändern soll.

Die Bewertung der Sicherheit

Weil die Deutsche Asset Management eine entsprechende Erlaubnis von der BaFin besitzt, erfolgt eine entsprechende Regulierung und Kontrolle durch die Behörden.

Bei der Basler Versicherung handelt es sich um ein Tochterunternehmen eines Schweizer Versicherungshauses, das die Kunden bereits seit 150 Jahren rund um die Themen Vermögen und Vorsorge berät. Ferner wurde die Deutsche Asset Management bereits vor sechs Jahrzehnten als Tochterunternehmen der Deutschen Bank gegründet. Die Kunden erhalten hier sowohl alternative als auch traditionelle Lösungen für ihr Investment über alle Anlageklassen hinweg.

Fazit: Die Depotführung erfolgt über den Investmentkontoservice der Deutsche Asset Management. Zusätzlich besitzt Baloise Monviso eine Lizenz zur Verwaltung von Finanzportfolios und wird über die BaFin kontrolliert. Die Sicherheit ist also in hohem Maße gewährleistet.

Weitere Informationen zu Baloise Monviso

- Sämtliche Kundendepots werden über die Deutsche Bank-Tochter Deutsche Asset Management geführt. Für die Anleger bedeutet das eine maximale Einlagensicherheit. Zudem profitieren sie vom langjährigen Erfahrungsschatz der Mitarbeiter.

- Umgesetzt wird die Anlagestrategie vor allem technologisch. Dadurch lassen sich klassische Fehler vermeiden, die durch subjektive Meinungen auf die künftige Entwicklung des Kurses entstehen. Der Faktor Mensch bleibt aber dennoch nicht ganz außen vor. Denn ein Team von mehreren hundert Investment-Spezialisten überwacht die aktuellen Entwicklungen auf dem Finanzmarkt täglich, woraus die verschieden Handlungsoptionen für die Portfolios der Kunden abgeleitet werden.

- Weil es keinerlei Mindesthaltedauer oder eine sonstige Bindefrist gibt, können Anleger ihren Vertrag zu jedem Zeitpunkt kündigen. Daraufhin wird das Depot aufgelöst und der Anlagebetrag des Kunden wird auf sein Referenzkonto überwiesen.

- Den Service von Baloise Monviso können alle Anleger in Anspruch nehmen, die ihren Wohnsitz in Deutschland haben.

Wie sicher ist die Geldanlage in ETFs?

Bei ETFs handelt es sich um Finanzprodukte, deren Wert grundsätzlich sehr stark schwanken kann und die sogar zu einem Totalverlust führen können. Jedoch erfreut sich diese Form der Geldanlage stetig wachsender Beliebtheit. Der Grund: Durch die Nullzinspolitik der Zentralbanken sind die klassischen Tagesgeld- oder Sparkonten für Anleger unattraktiv geworden.

Dem Risiko, welches mit ETFs verbunden ist, wirken die Finanzdienstleister mit einer breiten Streuung entgegen, damit der Erfolg oder Misserfolg nicht nur von einem einzelnen Asset abhängig ist. Dennoch lässt sich ein Restrisiko nicht vollständig ausschließen. Aktuell lassen sich mit ETFs jedenfalls vergleichsweise hohe Renditen erwirtschaften und auch Kleinanleger können jederzeit problemlos einsteigen. Nachdem das Risiko breit gestreut ist und stetig durch Analysten kontrolliert wird, können ETFs also relativ beruhigt genutzt werden.

Welche Vor- und Nachteile hat Baloise Monviso?

Baloise Monviso bietet den Anlegern zahlreiche Vorteile, aber auch einen erheblichen Nachteil.

Zu den Vorteilen gehören:

- Der Anbieter ist über die Bafin reguliert

- Es handelt sich um einen lizenzierten Vermittler von Anlagen

- Es gibt insgesamt vier Anlageklassen mit zwölf Anlagestrategien

- Der Handel erfolgt mit ETFs und aktiven Fonds

- Die Anlage ist ab einem Betrag von 400 Euro möglich

- Sparpläne werden ab 50 Euro monatlich angeboten

Der Nachteil:

- Relativ hohe Kosten

Die Regulierung und die Einlagensicherung bei Baloise Monviso

Die Deutsche Asset Management wurde vor mehr als 60 Jahren als Tochtergesellschaft der Deutschen Bank gegründet und ist durch die Bafin lizenziert. Das bedeutet: Das Unternehmen wird reguliert und überwacht, wobei strenge Auflagen gelten. Die Mitarbeiter haben eine Expertise sowohl für Kundenportfolios, die individuell zusammengestellt werden, als auch für Fondslösungen, welche über alle Anlageklassen hinweg greifen.

Weil es ferner strikte Regeln durch die EU gibt, muss Baloise Monviso die Kundengelder separat verwalten und kann daher nicht auf das Anlagevermögen der Kunden zurückgreifen.

Für wen ist das Angebot von Baloise Monviso gedacht?

In erster Linie möchte dieser Anbieter Kleinanleger ansprechen, die sich in der Vergangenheit von der Börse eher ferngehalten haben. Das ist allein dadurch ersichtlich, dass der Einstieg bereits mit einer Mindesteinlage von 400 Euro und einer monatlichen Sparrate in Höhe von 50 Euro möglich ist.

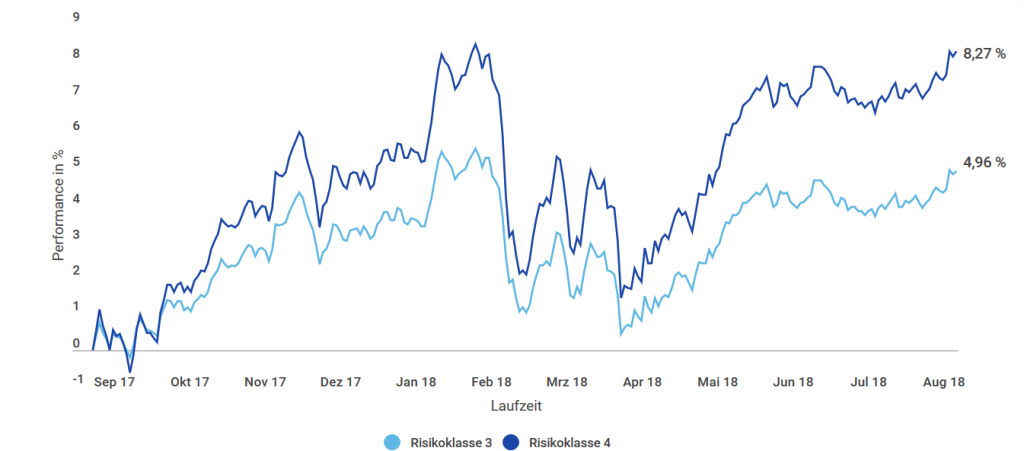

Wer sich für das Angebot interessiert, findet auf der Webseite eine Darstellung davon, wie sich die vier Risikoklassen und die entsprechenden Portfolios zusammensetzen. Grundsätzlich gilt:

- Die Risikoklasse 1 ist vor allem auf Sicherheit bedacht. Die durchschnittliche Netto-Rendite liegt hier bei 1,21 Prozent.

- Die Risikoklasse 2 ist ebenfalls sicherheitsorientiert, hier ist jedoch ein durchschnittlicher Nettoertrag von 1,81 Prozent möglich.

- In der Sicherheitsklasse 3 stehen Ertrag und Sicherheit in einem ausgewogenen Verhältnis. Die Anleger erwirtschaften hier einen durchschnittlichen Nettoertrag von 2,51 Prozent.

- Die Sicherheitsklasse 4 ist vor allem auf den Ertrag hin orientiert und erwirtschaftet einen durchschnittlichen Nettoertrag von 3,86 Prozent.

Insgesamt darf das Angebot von Baloise Monviso also eher als konservative Form der Geldanlage gelten. Doch immerhin steigen die Anleger nicht mit überhöhten Erwartungen ein, was rasch zu Enttäuschungen führen kann.

Fazit zu Baloise Monviso

Insgesamt hat Baloise Monviso seine besonderen Stärken, aber auch einige Schwächen. Was für diesen Anbieter spricht, ist in jedem Fall der solide Hintergrund. Denn die Deutsche Asset Management und die Basler Versicherung verwalten gemeinsam Kundengelder in einem Wert von über 700 Millionen Euro.

Ein weiteres Plus besteht darin, dass der Anleger aus bis zu zwölf Anlagestrategien auswählen kann, die bezüglich des Risikos und des möglichen Ertrages unterschiedlich ausgerichtet sind.

Und auch die Hürden für den Einstieg in ein Investment sind denkbar niedrig. Denn die Kunden können bereits mit einem Anlagebetrag ab 400 Euro investieren. Besonders in diesem Punkt hebt sich Baloise Monviso positiv von seinen Mitbewerbern ab, weil diese größtenteils erheblich größere Beträge für die Mindestanlage fordern. Damit bietet Baloise Monviso auch Anlegern, die mit einem eher knappen Budget rechnen müssen, ihr Erspartes von einer digitalen Vermögensverwaltung verwalten zu lassen und das Kapital zu mehren.

Jedoch gibt es auch einige Kritikpunkte bei Baloise Monviso. So sind die Kontaktmöglichkeiten noch relativ beschränkt, was in Zukunft aber verbessert werden soll. Ein weiterer Kritikpunkt sind die jährlichen Gebühren, die zwischen 1,24 und 1,31 Prozent und damit deutlich höher als die Gebühren der Mitbewerber liegen.