Die neue Rally am Aktienmarkt

von Sven Weisenhaus

Angesichts der deutlich gesunkenen Inflation gab es immer mehr Rufe nach baldigen Zinssenkungen der Europäischen Zentralbank (EZB), weil diese nötig seien, um eine Rezession der schwächelnden Wirtschaft zu verhindern. Was aber, wenn nun die Konjunktur plötzlich deutlich anzieht? Angesichts der extrem stark gestiegenen Aktienindizes, wie Euro STOXX 50 oder STOXX Europe 600, wäre das eigentlich längst zu erwarten gewesen. Schließlich nehmen die Aktienmärkte wirtschaftliche Entwicklungen vorweg.

Stimmung in der Euro-Wirtschaft hellt sich im März deutlich auf

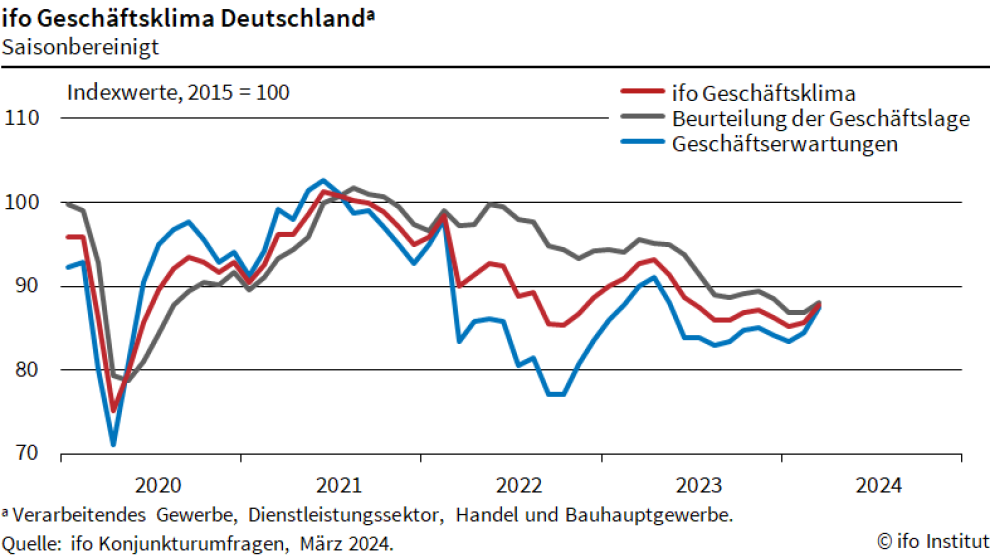

Und tatsächlich gibt es aktuell Signale, die auf ein mögliches Ende der konjunkturellen Schwächephase hindeuten. Konkret wurde gestern gemeldet, dass sich das ifo-Geschäftsklima in Deutschland im März überraschend deutlich aufgehellt und sogar den höchsten Stand seit Mitte 2023 erreicht hat.

Zwar liegt der wichtigste Konjunkturindikator für die deutsche Wirtschaft immer noch auf einem sehr niedrigen Niveau, doch immerhin ist er nun bereits den zweiten Monat in Folge gestiegen, und das in zunehmendem Tempo. Besonders positiv ist dabei, dass sich die Erwartungen stärker aufgehellt haben als die Lageeinschätzung.

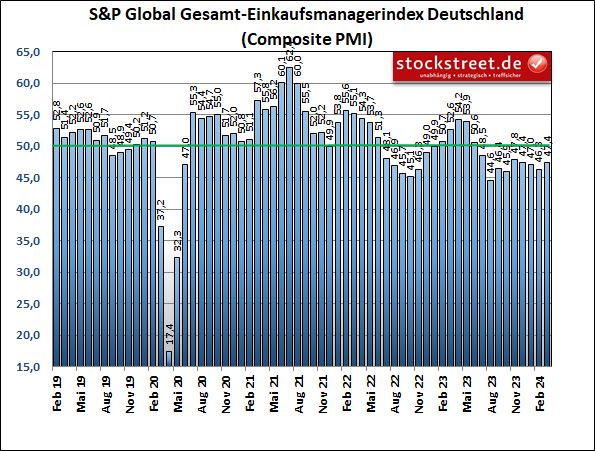

Schon vorgestern hatten die Einkaufsmanagerdaten von S&P Global für März auf einen deutlich nachlassenden Pessimismus hingedeutet. Das Stimmungsbarometer für die gesamte deutsche Wirtschaft – also Industrie und Dienstleistung zusammen – stieg auf 47,4 Punkte und beendete damit die vorangegangene Serie von drei Rückgängen in Folge.

Für Euphorie ist jedoch bei Weitem noch kein Anlass. Denn die Zeichen stehen damit nach wie vor nicht auf Wachstum, vor allem nicht im verarbeitenden Gewerbe, dessen Index erneut gesunken ist (von 42,5 auf 41,6). Der Dienstleistungsindex kratzt aber mit einem Anstieg um 1,0 auf 49,8 Zähler schon an der Schwelle von 50, die zwischen Wachstum und Kontraktion unterscheidet. Und womöglich kann damit eine Rezession durch eine Stagnation der Wirtschaft im 1. Quartal 2024 ein weiteres Mal knapp verhindert werden.

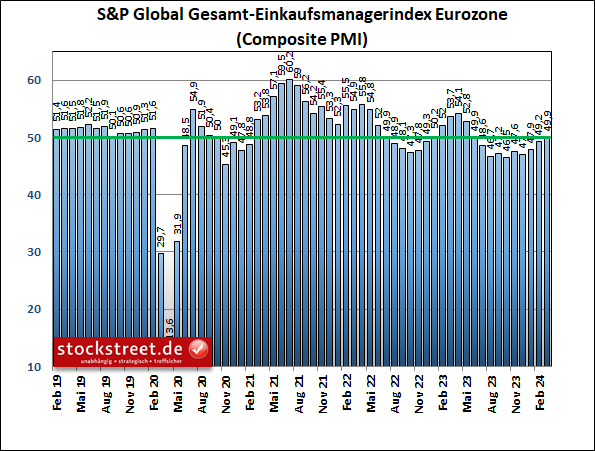

Das gilt umso mehr für die Wirtschaft der gesamten Eurozone. Denn hier konnte sich der Dienstleistungsindex mit 51,1 Punkten, nach 50,2 im Vormonat, sogar deutlich in den Wachstumsbereich vorarbeiten. Das verarbeitende Gewerbe zeigte sich zwar auch hier erneut schwächer (45,7 nach 46,5), doch der Gesamt-Einkaufsmanagerindex steht mit seinem schon dritten Anstieg in Folge mit aktuell 49,9 Punkten nur noch minimal unterhalb der 50er Wachstumsgrenze.

Und da wir gerade bei dem Thema sind:

Wachstum der US-Wirtschaft schwächst sich ab, bleibt aber solide

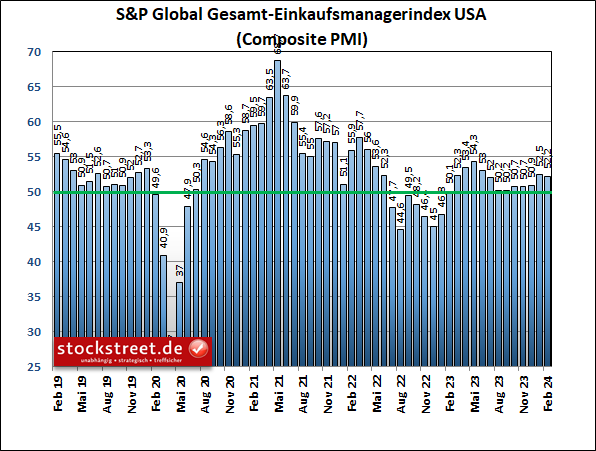

In den USA hat sich das Wachstum laut den Einkaufsmanagerdaten von S&P Global im März leicht abgeschwächt. Der Index für die gesamte US-Wirtschaft gab von 52,5 auf 52,2 Punkte moderat nach.

Das passt zu dem Goldilocks-Szenario der US-Notenbank, wonach das Wachstum der US-Wirtschaft nicht zu hoch und nicht zu niedrig sein sollte (siehe „Die Fed prophezeit den Börsen ein Goldilocks-Szenario“).

Die perfekte Grundlage für den Beginn einer Rally am Aktienmarkt

Wenn in den kommenden Monaten noch mehr Signale in der Eurozone auf Wachstum schalten, sind die Konjunkturdaten eine perfekte Nährwiese für einen Aufschwung am Aktienmarkt. Nur komisch, dass dieser bereits vor fast 5 Monaten begonnen hat – und das nicht nur in den USA, sondern auch hierzulande.

Wobei man beim Blick auf die sehr gut gelaufenen Aktienindizes wie den Euro STOXX 50, den STOXX Europe 600 oder den DAX immer wieder leicht übersieht, dass sehr viele Aktien noch gar nicht in eine Rally gegangen sind, sondern wie Blei auf niedrigen Niveaus dümpeln. Das liegt daran, dass die größten Unternehmen global aufgestellt sind. Viele kleinere Akteure sind hingegen eher regional verankert. Und diese Unternehmen starten erst durch, wenn die Wirtschaft hierzulande wieder in Gang kommt.

So kommt es auch, dass der STOXX 600 seit Jahresbeginn um 6,5 %, der DAX um 8,8 % und der Euro STOXX 50 sogar um 11,7 % zugelegt hat, während der SDAX im selben Zeitraum kaum von der Stelle gekommen ist (+0,12 %).

Und der MDAX liegt aktuell sogar rund 2 % im Minus.

Wir könnten also bald noch eine neue Rally am Aktienmarkt erleben, bei der die Small- und Mid-Caps gegenüber den Blue Chips aufholen. Man wird das daran erkennen, dass sich bei den entsprechenden Aktien langsam Aufwärtsbewegungen etablieren und diese zunehmend stabil werden, Rücksetzer also immer kürzer ausfallen – und sich zugleich weitere Konjunkturindikatoren aufhellen.

Besonders beachtenswert ist dabei das aufsteigende Dreieck beim SDAX. Ich könnte mir sehr gut vorstellen, dass sich eine gehörige Menge Aufwärtspotential entfaltet, wenn der horizontale Widerstand bei rund 14.000 Punkten (dynamisch) nach oben gebrochen wird. Mit Long-Positionen auf diesen Index könnte man davon bestimmt wunderbar profitieren.

Ich wünsche Ihnen jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)