Geldanlage einfach gemacht: Der digitale Vermögensverwalter Ginmon hilft seinen Kunden mittels mathematischen Algorithmus und persönlicher Expertise ihr Geld bestmöglich anzulegen. Wir haben uns den Robo-Advisor einmal genauer angeschaut und das Angebot gründlich durchgetestet.

Geldanlage einfach gemacht: Der digitale Vermögensverwalter Ginmon hilft seinen Kunden mittels mathematischen Algorithmus und persönlicher Expertise ihr Geld bestmöglich anzulegen. Wir haben uns den Robo-Advisor einmal genauer angeschaut und das Angebot gründlich durchgetestet.

- Broker

- Eigenschaften

- Zum Robo Advisor

Grundsätzliche Informationen zu Ginmon

Das Unternehmen Ginmon zählt bei seinen Investments auf einen Algorithmus, um die Kundenportfolios zu managen. Darüber hinaus wird die Kompetenz erfahrener Vermögensverwalter eingesetzt, um den Kunden ein auf sie zugeschnittenes Investment anzubieten und den Renditewunsch zu verwirklichen. Damit handelt es sich um einen sogenannten hybriden Robo-Advisor. Das Anlagesystem von Ginmon ist transparent und benutzerfreundlich aufgebaut.

Besondere Merkmale der Anlagestrategien

Ginmon konzentriert sich auf die digitale Vermögensverwaltung. Das Unternehmen möchte auch Kleinanlegern eine kostengünstige Möglichkeit zur Geldanlage zur Verfügung stellen. Um diesen Service bieten zu können, greift das Unternehmen auf die Erkenntnisse zweier Nobelpreisträger sowie einen eigens entwickelten Algorithmus zurück.

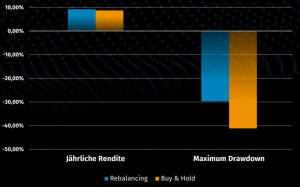

Zudem verfügt Ginmon über ein ausgereiftes Rebalancing, durch das die Kunden-Portfolios kontinuierlich so gesteuert werden, dass sie möglichst risikoarm sind und hohe Renditen ermöglichen.

Fama-French-Dreifaktorenmodell und Markowitz-Markttheorie

Beim von Nobelpreisträger Eugen Fama entwickelten Dreifaktorenmodell wird mit dem risikofreien Zinssatz für Geldanlagen gearbeitet. Auf Basis dieses Zinssatzes wird der Marktpreis für Risikoprämien berechnet. Dieser beeinflusst die jeweilige, für den Kunden ausgewählte Anlagestrategie. Die Renditenhöhe hängt dabei vor allem von den Faktoren Marktrisiko, Größe und Wert (bezogen auf das Unternehmen) ab.

Die von Ginmon ebenfalls verwendete Portfolio-Theorie nach Markowitz besagt , dass eine sehr breite Streuung in unterschiedliche Anlageklassen, Marktsegmente und Regionen das Risiko von Verlusten aufgrund von Marktschwankungen minimiert.

Mit wenig Kapital Vermögensaufbau betreiben

Durch die relativ geringe Mindesteinlage von 5.000 Euro sowie die zusätzliche Möglichkeit, eine Investition durch die Kombination aus 1.000 Euro Einlage und einem Sparplan zu tätigen, ist Ginmon auch für Kunden geeignet, die weniger zahlungskräftig sind. So wird eine renditenstarke Vermögensverwaltung auch für Privatanleger.

Smart- und Full-Rebalancing

Der von Ginmon verwendete, proprietäre (also herstellergebundene) Algorithmus „apeironenhance“ überwacht die Kundenportfolios. Bei jeder Ein-oder Auszahlung führt dieser ein sogenanntes Smart-Rebalancing.

Jeweils einmal im Jahr wird zudem ein Full-Rebalancing vorgenommen. Das bedeutet, dass nicht nur die Gewichtung optimiert wird, sondern auch einzelne Anlageprodukte ausgetauscht werden. Aufgrund dieser kontinuierlichen Anpassung können bessere Renditen erzielt werden.

Informationen zur Depoteröffnung

Als Neukunde bei Ginmon ist es zunächst notwendig, ein Konto zu eröffnen. Die Eröffnung eines Handelskontos ist online auf der Webseite von Ginmon in zwei Schritten möglich.

1. Schritt:

In einem ersten Schritt versucht Ginmon herauszufinden, welcher Anlagetyp der Kunde ist. Dazu muss der Kunde verschiedene Fragen beantworten. Bei diesen geht es um:

- die Risikobereitschaft des Kunden,

- seine Einkommensverhältnisse,

- die Höhe seiner Einlagesumme sowie

- der monatlich möglichen Sparrate.

Sind diese Fragen beantwortet, gibt der Kunde persönliche Daten ein (also Kontaktdaten, Referenzkonto usw.). Anschließend muss er alle Angaben nochmals auf ihre Korrektheit prüfen sowie rechtliche Hinweise und verschiedene Dokumente zur Kenntnis nehmen.

2. Schritt:

Zur Durchführung des zweiten Schritts, der eigentlichen Anmeldung, muss sich der Kunde ins Kundencenter einloggen, seinen Antrag auf Kontoeröffnung herunterladen, ausdrucken und unterzeichnen. Mit dem Postident-Verfahren kann er sich dann bei einer Postniederlassung durch die Vorlage seines Personalausweises identifizieren und den Antrag an Ginmon versenden.

Auch das Video-Ident-Verfahren, bei dem die Identifizierung während eines Video-Chats vorgenommen wird, ist möglich.

Einige Tage später wird der vom Kunden gewählte Anlagebetrag eingezogen und die Verwaltung des Depots beginnt gemäß der gewünschten Anlagestrategie.

Jetzt Anlagevorschlag von Ginmon erhalten

Wie unterscheidet sich Ginmon von einer klassischen Bank?

Im Gegensatz zu einer klassischen Bank bietet Ginmon ausschließlich den Service der Vermögensverwaltung an. Zudem wird das Geld nicht im Unternehmen selbst verwahrt, sondern bei der DAB Bank, die als Kooperationspartner von Ginmon fungiert.

Bei Ginmon gibt es überdies keine Provisionszahlungen an die im Unternehmen tätigen Berater, wie es bei klassischen Banken aufgrund von selbst entwickelten Produkten üblich ist. Ginmon kann Kunden deshalb frei und ungebunden beraten.

Ginmon im Test

Der Robo-Advisor Ginmon zeigt im Test seine Stärken vor allem durch:

Der Robo-Advisor Ginmon zeigt im Test seine Stärken vor allem durch:

- die Kombination einer niedrigen Mindesteinlage mit einem niederstufigen Sparplan,

- seine günstigen Gebühren,

- seine umfangreichen Anlagestrategien und Risikoklassen,

- sowie seinen guten Service mit zahlreichen Möglichkeiten zur Kontaktaufnahme und Information.

- Der Kunde kann innerhalb kurzer Zeit und ohne Kündigungsfristen über sein Geld verfügen kann, ohne zusätzliche Gebühren entrichten zu müssen.

Überblick

| Mindestanlagebetrag | 5.000 Euro

Alternativ: 1.000 Euro + Sparplan |

| Ausgabeaufschlag | Entfällt |

| Gebühren pro Jahr | 0,39 Prozent |

| Durchschnittliche Fondkosten pro Jahr | 0,30 Prozent |

| Erfolgsbeteiligungsgebühr / Performancegebühr | 10 Prozent Gewinnbeteiligung |

| Sparplan | Ab 50 Euro |

| Mindestlaufzeit / Kündigungsfrist | Keine |

| Auszahlungen | Beliebig möglich |

| Kosten der Auszahlung | Keine |

| Dauer der Auszahlung | Keine Angaben |

| Auszahlungsplan | Nicht verfügbar |

| Kontoführende Bank | DAB Bank |

| Lizenz | BaFin-Lizenz als Vermögensverwaltung |

| Kontrollorgan | BaFin, IHK Frankfurt |

| Einlagensicherung | 100.000 Euro gesetzliche Einlagensicherung und freiwillige Einlagensicherung |

| Anlagestrategie | Passiv |

| Investmentvehikel | ETFs, Indexfonds |

| Diversifikation | Weltweite Streuung |

| Eingesetzte Produkte | Aktien, Anleihen, ETFs, Rohstoffe, Immobilien |

| Risikoklassen | 10 |

| App | Vorhanden (für iOS und Android) |

| Persönliche Betreuung | Ja (telefonische Erstberatung) |

| Hotline | Ja |

| Chat | Ja |

| Soziale Medien | Facebook, Twitter, LinkedIn |

- Broker

- Eigenschaften

- Zum Robo Advisor

Wie hoch ist die Mindestanlage?

Wer sein Geld über die Vermögensverwaltung von Ginmon investieren möchte, hat zwei Möglichkeiten. Die erste besteht darin, eine Mindesteinlage von 5.000 Euro zu tätigen.

Als Alternative bietet das Unternehmen an, eine Investition in Höhe von mindestens 1.000 Euro in Verbindung mit einem Sparplan mit einer monatlichen Mindestrate von 50 Euro zu starten.

Wer nach einem digitalen Vermögensverwalter mmit noch geringerer Mindesteinzahlung sucht, der sollte sich beispielsweise bei growney oder VisualVest umsehen.

Wie viele Anlagestrategien stehen zur Auswahl?

Bei Ginmon hat der Kunde die Möglichkeit, aus 10 verschiedenen Anlagestrategien auszuwählen. Diese unterscheiden sich vor allem durch die jeweilige Zusammenstellung des Portfolio aus unterschiedlichen Anteilen an Aktien und Anleihen. Es gibt jeweils zwei Anlagestrategien in den folgenden Kategorien:

- stetiger Werterhalt (10 % Aktien / 90 % Anleihen bzw. 20 % Aktien / 80 % Anleihen),

- leichte Wertschwankungen (30 % / 70 % bzw. 40 % / 60 %),

- ausgewogenes Verhältnis (50 % / 50 % bzw. 60 % / 40 %),

- moderate Wertschwankungen (70 % / 30 % bzw. 80 % / 20 %) sowie

- höhere Wertschwankungen (90 % / 10% bzw. 100 % / 0%).

Welche Anlageklassen verwendet Ginmon?

Ginmon investiert das Geld seiner Kunden ausschließlich in Aktien und Anleihen beziehungsweise in aus diesen beiden Anlageklassen bestehenden ETFs an.

Dabei legt das Unternehmen großen Wert auf eine möglichst breite Streuung. Deshalb wird das Geld in über 10.000 Unternehmen aus den unterschiedlichsten Branchen investiert, die sich auf insgesamt 47 Länder verteilen (Stand 2019). Auf diese Weise reduziert Ginmon das Risiko eines Totalverlustes deutlich.

Gibt es einen Sparplan oder einen Auszahlungsplan?

Gibt es einen Sparplan oder einen Auszahlungsplan?

Als Investor hat man bei Ginmon die Möglichkeit, einen Sparplan zu nutzen. Schon mit 50 Euro monatlich kann man sich über einen Zeitraum zwischen einem und über 30 Jahren ein Vermögen ansparen.

Ein Auszahlungsplan wird nicht angeboten, allerdings kann der Kunde jederzeit auf sein Geld zugreifen.

Welche Anlagestrategie verfolgt Ginmon?

Die grundlegende Anlagestrategie von Ginmon ist eine passive Vermögensverwaltung unter Verwendung eines modernen Algorithmus namens „apeironenhance“. Er gewährleistet ein auf den Kunden zugeschnittenes Portfolio, dass vom Algorhithmus rund um die Uhr überwacht wird.

Ginmon setzt jedes Portfolio auf Basis der vom Kunden gewählten Strategie und der gewünschten Risikoklasse zusammen. Es wird aus den ETFs oder Anleihen der einzelnen Regionen und Branchen gebildet.

Das Unternehmen praktiziert die Methode der antizyklischen Investition. Das bedeutet, dass Ginmon das Geld seiner Kunden entgegen den Trends am Markt investiert und daraufsetzt, dass beispielsweise fallende Werte irgendwann wieder steigen und so zu hohen Renditen führen.

Welche tatsächlichen Kosten entstehen?

- Ginmon erhebt in jeder der insgesamt 10 Anlagekategorien jährliche Gebühren in Höhe 0,39 Prozent.

- Hinzu kommen 10 Prozent Gewinnbeteiligung. Diese muss vom Kunden nur dann getragen werden, wenn sich aufgrund der Vermögensverwaltung eine Rendite ergeben hat.

- Ein Ausgabeaufschlag oder Auszahlungsgebühren sind vom Kunden nicht zu leisten.

- Allerdings fallen beim Kauf von ETFs stets Drittanbieterkosten an, deren Höhe von der jeweiligen Anlagesumme abhängen.

Wie gut ist der Service von Ginmon?

Ginmon bietet seinen Kunden zu den allgemein üblichen Geschäftszeiten einen sehr zuverlässigen und unkomplizierten Service. Der Kundendienst ist von Montag bis Freitag immer von 9 bis 19 Uhr erreichbar. Zudem gibt es die Möglichkeit, das Team von Ginmon per E-Mail beziehungsweise via Chat zu kontaktieren.

Ginmon bietet seinen Kunden zu den allgemein üblichen Geschäftszeiten einen sehr zuverlässigen und unkomplizierten Service. Der Kundendienst ist von Montag bis Freitag immer von 9 bis 19 Uhr erreichbar. Zudem gibt es die Möglichkeit, das Team von Ginmon per E-Mail beziehungsweise via Chat zu kontaktieren.

Wer sich als Neukunden für das Angebot interessiert, kann einen speziell eingerichteten Rückrufservice nutzen und so die Möglichkeit eines ausführlichen Erstgesprächs in Anspruch nehmen.

Ginmon ist zudem in verschiedenen sozialen Netzwerken (Facebook, Twitter, LinkedIn ) präsent bietet einen eigenen Blog, auf dem regelmäßig Beiträge zu Finanzthemen veröffentlicht werden.

Außerdem findet der Kunde auf der unternehmenseigenen Website eine sehr umfangreiche FAQ-Seite, mit deren Hilfe mögliche Probleme thematisiert und die wichtigsten Fragen zur Vermögensverwaltung bei Ginmon beantwortet werden.

Jetzt Anlagevorschlag von Ginmon erhalten

Wie sicher ist Ginmon?

Wer sein Geld über Ginmon investieren möchte, tut dies über ein Depotkonto bei der DAB Bank. Da Fondsanlagen zum sogenannten Sondervermögen gehören, können Gläubiger bei einer Insolvenz der Bank nicht auf die Einlagen der Ginmon-Kunden zugreifen.

Die DAB Bank ist eine sogenannte Direktbank (ohne eigenes Filialnetz) und unterliegt aufgrund ihrer BaFin-Lizenz einer kontinuierlichen Überwachung.

Zudem ist jedes Kunden-Portfolio durch die gesetzlich vorgeschriebene Einlagensicherung bis zu einer Summe von 100.000 Euro abgesichert. Zusätzliche Sicherheit bietet die Tatsache, dass die DAB Bank freiwilliges Mitglied beim Einlagensicherungsfonds des Bundesverbandes deutscher Banken e.V. ist. Dieser schützt das Vermögen jedes Kunden bis zu einem Betrag von 120 Millionen Euro (20 Prozent des Eigenkapitals der depotführenden Bank).

Tipp: Wer genauere Informationen darüber haben möchte, in welcher Form seine Investitionen abgesichert sind und wie hoch die jeweiligen Sicherungsgrenzen der gesetzlichen und freiwilligen Einlagensicherung sind, der findet die entsprechenden Informationen auf der Website des Einlagensicherungsfonds.

Bewertung

Die digitale Vermögensverwaltung von Ginmon wird von Testern und Kunden für ihre Transparenz bezüglich der vergleichsweise niedrigen Gebühren, einen sehr schnellen und übersichtlichen Anmeldeprozess, die vielen Anlagestrategien und insgesamt 10 Risikoklassen sowie den Sparplan zum kontinuierlichen Vermögensaufbau sehr gut bewertet.

Vor- und Nachteile auf einen Blick

| Vorteile | Nachteile |

|---|---|

| Niedrige Mindesteinlage 1.000 Euro + Sparplan Alternativ: 5.000 Euro (ohne Sparplan) | Gewinnbeteiligung von 10 Prozent |

| 10 verschiedene Anlagestrategien | Drittanbieterkosten nicht transparent dargestellt |

| Sparplan ab 50 Euro | |

| Für Kleinanleger geeignet | |

| Geringer Zeitaufwand für die Anmeldung | |

Gesamtbewertung: Fazit zu Ginmon

| Gebühren | 4 Sterne |

| Service | 5 Sterne |

| Angebot | 5 Sterne |

| Leistung | 5 Sterne |

| Gesamt | 5 Sterne |

Die Bewertungen in den verschiedenen Tests, an denen Ginmon teilgenommen hat, brachten ein Gesamtfazit von insgesamt 5 Sternen. Bis auf einen Stern Abzug aufgrund der Gewinnbeteiligung von 10 Prozent konnte Ginmon in allen Bereichen die maximale Anzahl von 5 Sternen verbuchen.

Diese top Gesamtbewertung rechtfertigt sich vor allem durch:

- Einen sehr kundenfreundliche Service

- Ein gut erreichbares Support-Team,

- Das Angebot der passiven Anlagestrategie aus 10 angebotenen Anlagekategorien,

- Viele Risikoklassen sowie

- Die bereits erzielten Renditen

Was ist noch wissenswert?

Im Jahr 2018 hat Ginmon beschlossen, sein Angebot für Investments um die Anlageklassen Rohstoffe und Immobilien zu erweitern.

Zudem hat das Unternehmen sein bis dahin geltendes Investmentkriterium Marktkapitalisierung zugunsten der Wertung am BIP (Bruttoinlandsprodukt) aufgegeben. Durch diese Neuorientierung wurde die Übergewichtung von US-Unternehmen beseitigt.

Das Unternehmen

Der Robo-Advisor firmiert seit seiner Gründung im Jahre 2014 unter der Bezeichnung Frankfurter Ginmon GmbH. Seit 2017 besitzt Ginmon die BaFin–Lizenz als Vermögensverwaltung. Das Unternehmen verfügt über eine Zweigniederlassung in China und bietet über sein Büro in Shanghai auch chinesischen Investoren die Möglichkeit, ihr Vermögen zu verwalten.

Das Team

Die Gründer des Unternehmens Frankfurter Ginmon GmbH sind Lars Reiner, Ulrich Bauer und Raphael Vosen.

Als Geschäftsführer fungiert Lars Reiner. Seine berufliche Karriere begann er als Management-Berater im Bereich der Privatkunden bei der Deutschen Bank. Zudem wirkte er vor der Gründung von Ginmon als Mitglied des Vorstandes des Goethe Investment Fund e.V. und war dort für die Erarbeitung von wissenschaftlich fundierten Anlagekonzepten bezüglich des Vermögens der Goethe-Universität zuständig. Reiner kann somit auf langjährige Erfahrung im Finanzsektor zurückgreifen.

Ulrich Bauer verfügt über ein abgeschlossenes Studium als Diplomkaufmann und war bereits vor der Unternehmensgründung seit 1989 als Finanzberater tätig. Die langjährige Erfahrung als Vermögensverwalter nutzt er, um bei Ginmon die Produktentwicklung mit zu gestalten.

Raphael Vosen ist Wirtschaftsingenieur und unterstützte Unternehmen als Strategieberater mit dem Fokus auf den Bereichen Produktentwicklung und interne Optimierungsprozesse. Als Chief Operating Officer befasst er sich auch bei Ginmon mit diesen Themenfeldern.

Neben einem Mitarbeiterstab aus 18 Fachleuten, welche für das Tagesgeschäft verantwortlich sind, lässt sich Ginmon darüber hinaus im Rahmen seines Senior Advisory Boards von ausgewiesenen Finanzwissenschaftlern und Finanzexperten beraten.

Auszeichnungen

Ginmon konnte in der Zeit seines Bestehens schon einige Auszeichnungen entgegennehmen. So wurde das Unternehmen unter anderem 2015 von Magazin Finanztip als Robo-Advisor empfohlen, konnte dank eines ersten Platzes in der Kategorie Investing den „Euro Finance Tech Award 2016“ entgegennehmen. Im selben sowie darauffolgenden Jahr wurde Ginmon von Bankingcheck.de als „Bester Robo-Advisor“ ausgezeichnet und erhielt zudem von frankfurt-business.net den Frankfurter Gründerpreis.

Extra-funds.de – „Ginmon-Studie : Sind Frauen wirklich konservativer bei der Geldanlage?“: Der Bericht erläutert die Ergebnisse einer Studie, die anhand der Kundendaten von Ginmon durchgeführt wurde.

de – „Marktkommentar: Warum es nicht auf die Größe ankommt“: Kommentar von Ginmon-Gründer Lars Reiner zur Umgestaltung der deutschen Aktien-Indizes.

Extra-funds.de – „Ginmon: Künftig nach BIP und mit neuen Anlagegattungen“: Bericht über die Neuausrichtung sowie Erweiterung des Ginmon-Angebotes.

ard.de – „Beim Geldanlegen geht es nicht ums Bauchgefühl“: Interview mit Ginmon-Gründer Lars Reiner zu den Vorteilen einer Vermögensverwaltung durch Algorithmen.

- Broker

- Eigenschaften

- Zum Robo Advisor