![]() Wer sein Geld schlau investieren will, der steht heutzutage nicht mehr allein da.

Wer sein Geld schlau investieren will, der steht heutzutage nicht mehr allein da.

Dank modernster Technik stehen dem Anleger eine Vielzahl an sogenannter Robo Advisor zur Verfügung. Eine dieser digitalen Vermögensverwaltungen ist growney. Was hinter dem Unternehmen steckt und für wen es eine gute Alternative darstellt, haben wir in unserem Test ausgiebig untersucht.

- Robo-Advisor

- Eigenschaften

- Depot eröffnen

- 5 Risikoklassen

- Geringe Gebühren bei Anlagen über 50.000€

- Spar- und Auszahlungsplan vorhanden

Contents

Vorteile

- Die Geldanlage bei diesem Robo Advisor ist auch mit geringen Beträgen möglich.

- Es wird sowohl ein Spar- als auch ein Auszahlplan angeboten.

- Dieser Anbieter ist auf dem Markt aktuell äußerst bekannt.

- Hoch Diversifizierte Anlagestrategie

Nachteile

- Es gibt noch keine eigene App.

- Die Zahl der Anlagestrategien und der Anlageklassen ist vergleichsweise dürftig.

Die Growney Test Ergebnisse in der Übersicht

- Extrem hohe Erfolgsrate und sichere Anlageoptionen

- Keine Betrugsanzeichen auffindbar

- Auch automatische Anlagen in ETFs sind mit Risiko verbunden – wir empfehlen lediglich freies Kapital einzusetzen

Was ist growney?

Der Robo Advisor growney zeichnet sich dadurch, aus dass er dank neuer Konzepte und Technologien, die aus der Wirtschaftsforschung stammen, insbesondere in sehr günstige und zugleich renditestarke Aktien- sowie Anleihe-ETFs investiert.

Mit diesen wird ein breit gestreutes Portfolio an Wertpapieren nachgebildet. Den Service dieses Anbieters können die Anleger bereits mit einem Anlagebetrag von 1,- Euro nutzen.

Dieser Service umfasst neben gebührenfreien Spar- und Auszahlungsplänen sowie der Auswahl der geeigneten ETFs auch ein Rebalancing in regelmäßigen Abständen.

Für die Anleger hält growney insgesamt zehn Anlagestrategien bereit. Die Kosten liegen bei maximal 0,99 Prozent pro Jahr, diese Kosten fallen bei höheren Anlagebeträgen allerdings. So liegen sie bei einer Anlagesumme von mindestens 50.000 Euro lediglich bei 0,39 Prozent. An Fondskosten fallen für die Anleger pro Jahr maximal 0,27 Prozent an.

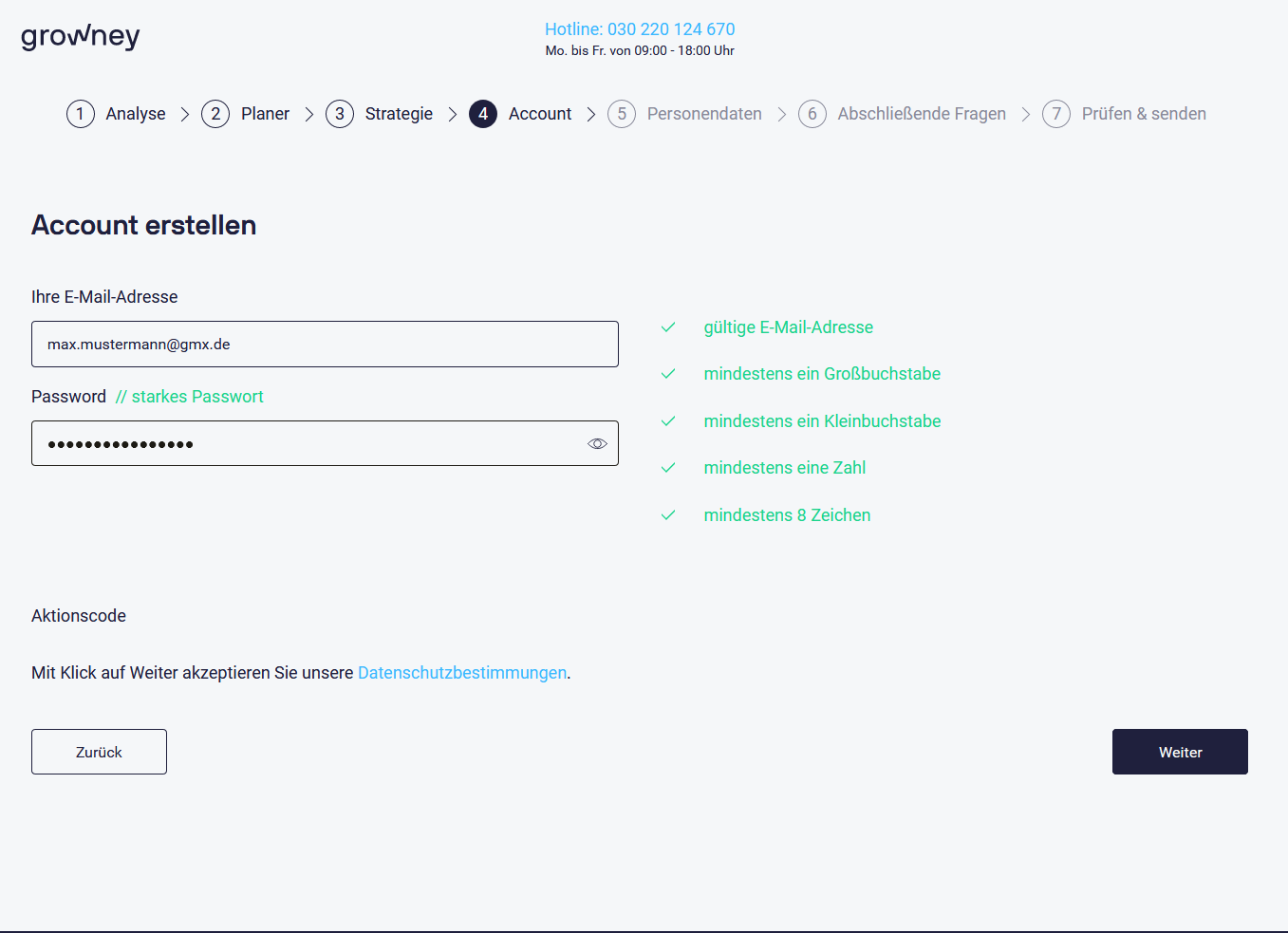

Growney Anmeldung in wenigen Schritten

Die Eröffnung eines Depots bei growney ist für interessierte Anleger denkbar einfach.

Auf der Webseite wird man vor der eigentlich Registrierung durch einen Frageprozess geführt um schon bei der Anmeldung die perfekte Anlagestrategie ermitteln zu können.

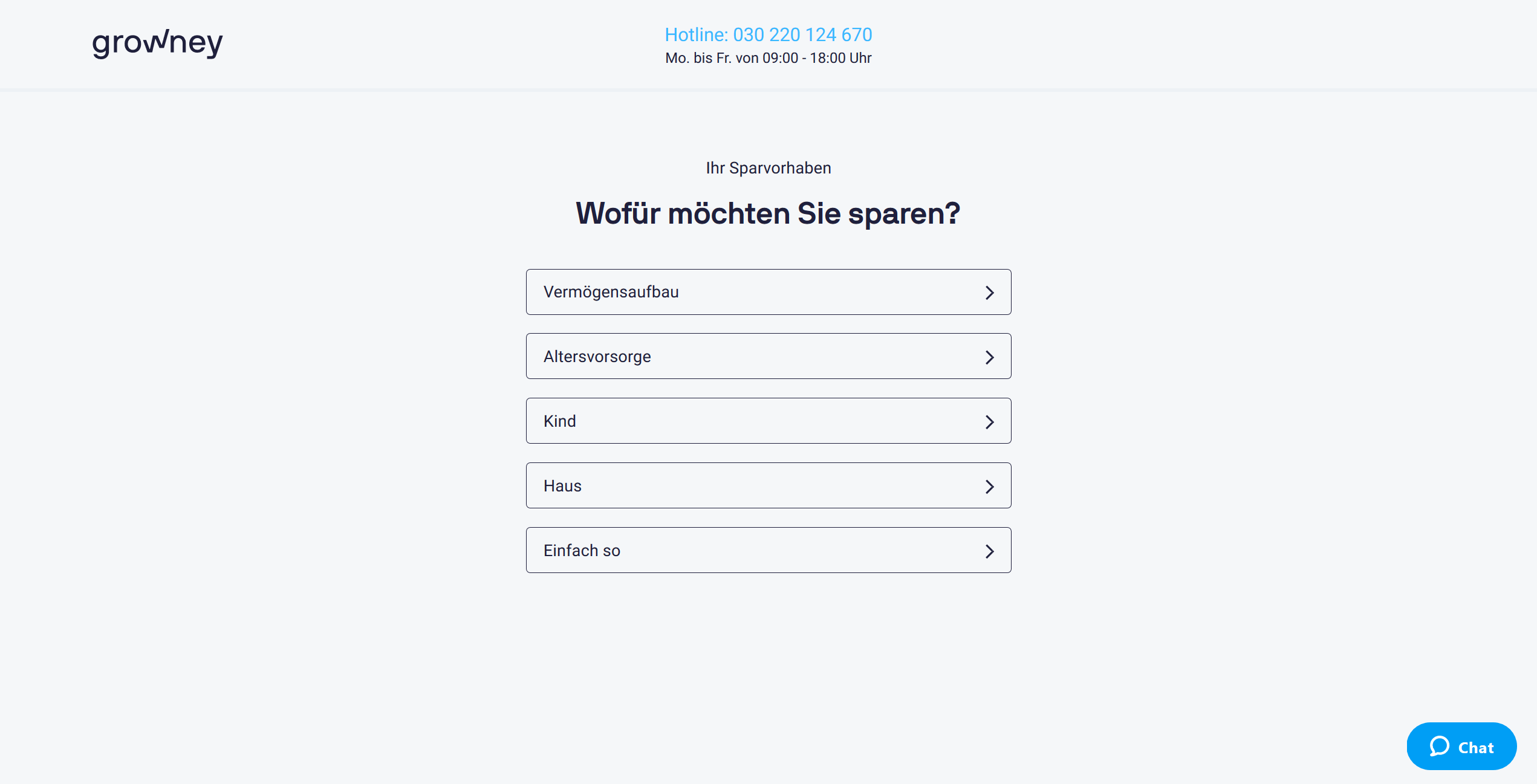

Schritt 1: Analyse

Hier steht die Frage im Mittelpunkt zu welchem Zweck gespart werden soll.

Die Möglichkeiten sind

- Vermögensaufbau

- Altersvorsorge

- Kind

- Haus

- sonstige

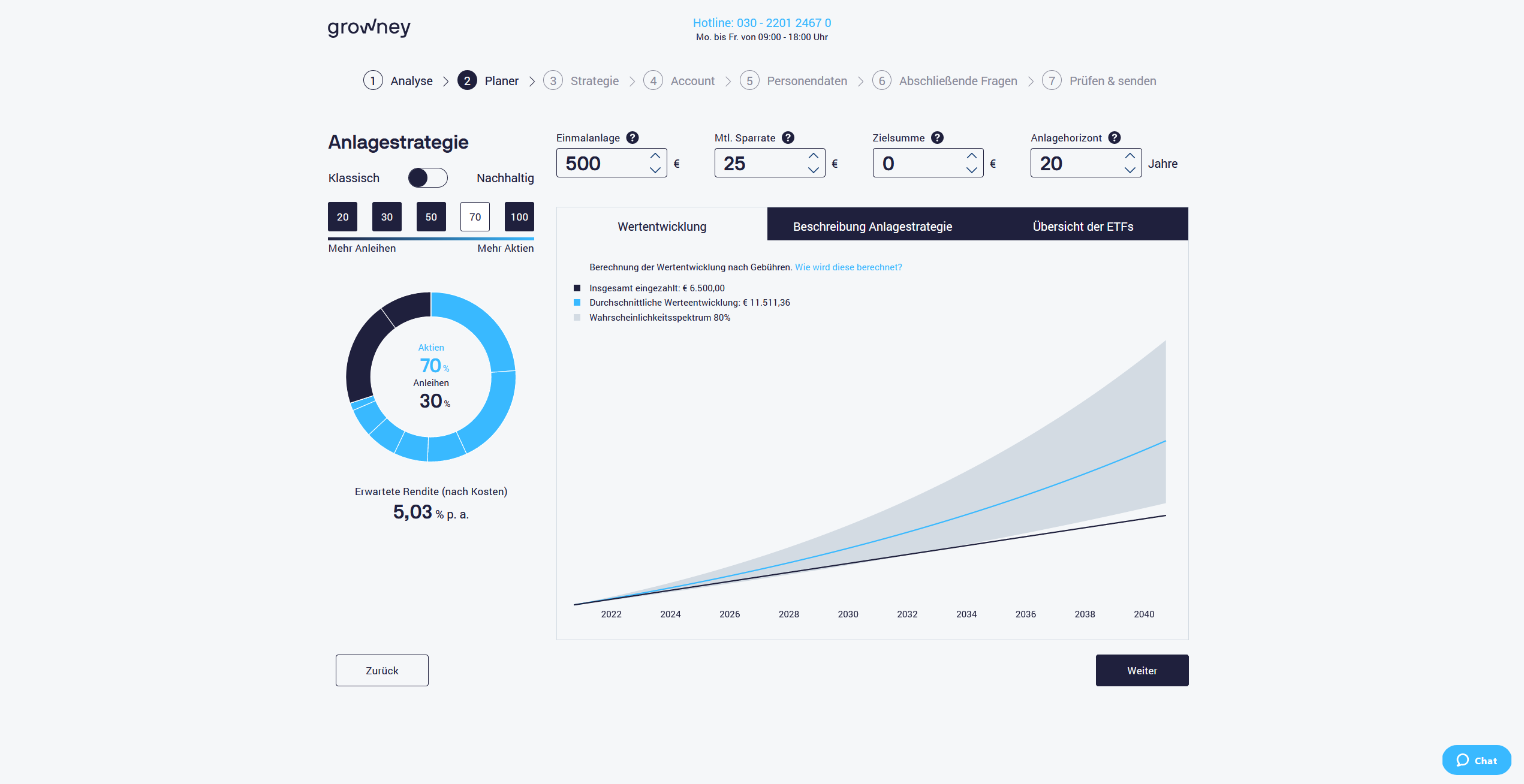

Schritt 2: Strategie & Planer

Nachdem einige Fragen bezüglich Erfahrung, freies Kapital, Risikotoleranz und weiteres beantwortet sind errechnet Growney aus den angegebene Daten automatisch die perfekte Anlagestrategie die noch einmal individuell gestaltet werden kann.

Schritt3: Anmeldung

Hat man sich für den perfekten Plan und die Strategie entschieden fehlen nur noch wenige Schritte um mit dem investieren zu beginnen.

Schritt4: Einzahlung

Nachdem der Prozess abgeschlossen wurde werden noch Kontodaten und die Bestätigung des SEPA Mandates benötigt – danach beginnt Growney mit der vollautomatischen Anlage in weltweit diversifizierte ETFs.

Growney Erfahrungen

Das Anliegen der Verantwortlichen bei growney besteht darin, Anlegern auf eine einfache Art einen günstigen Zugang zum Kapitalmarkt zu ermöglichen, sodass auch Kleinanleger die Chance haben, von renditestarken Anlagen zu profitieren. Gerald Klein wurde von Freunden regelmäßig die Frage gestellt, was sie mit ihrem Geld machen sollten, woraufhin er die Idee zu growney entwickelte. Er gründete growney 2014 und ging nach einer Entwicklungszeit von zwei Jahren schließlich am 2. Mai 2016 auf dem Markt an den Start.

Das Team hinter growney

growney verfügt über ein dreiköpfiges Investment-Team, bestehend aus Gerald Klein, Prof. Dr. Dietmar Hildebrand und Jonas Haase.

Der Gründer Gerald Klein, ein Diplom-Volkswirt, fungiert auch als Geschäftsführer. Er blickt auf eine 25jährige Erfahrung bei Banken im Kapitalmarktgeschäft zurück. Bevor Gerald Klein growney gegründet hatte, war er in der Landesbank Berlin als Bereichsleiter im Kapitalmarktgeschäft tätig.

Der Gründer Gerald Klein, ein Diplom-Volkswirt, fungiert auch als Geschäftsführer. Er blickt auf eine 25jährige Erfahrung bei Banken im Kapitalmarktgeschäft zurück. Bevor Gerald Klein growney gegründet hatte, war er in der Landesbank Berlin als Bereichsleiter im Kapitalmarktgeschäft tätig.

Vor seiner Tätigkeit bei growney war Jonas Haase an der Berliner Humboldt-Universität als wissenschaftlicher Mitarbeiter am Lehrstuhl für Ökonometrie mit dem Schwerpunkt Finanzmärkte tätig.

Professor Dr. Dietmar Hillebrand leitete zuvor das Steinbeis Transferzentrum Quantitative Finance. Des Weiteren lehrt er an der Berliner Hochschule für Technik und Wirtschaft Wirtschaftsmathematik.

Andreas Hahn berät growney in allen steuerrechtlichen Fragen. Er ist sowohl Steuerberater als auch Wirtschaftsprüfer und als Geschäftsführer der Wirtschaftsprüfungsgesellschaft Hahn & Partner GmbH tätig. Darüber hinaus kann growney auf ein großes Netzwerk zurückgreifen, in welchen neben Software- auch Sicherheits- und Marketing-Experten aus der Welt der Finanzen vertreten sind.

Growney Funktionsweise

Die Anlagestrategien von growney basieren auf passiven Indexfonds, sogenannten ETFs. Das Wertpapierportfolio der Aktienfonds stellt growney auf Basis verschiedener Kriterien zusammen. Dazu gehört beispielsweise die Gewichtung verschiedener Länder danach, wie groß deren wirtschaftliche Bedeutung in der weltweiten Wertschöpfung ist. Der Vorteil für die Kunden besteht darin, dass sie dadurch eine systematische Aktienrendite erhalten. Bei Anleihefonds investiert growney in qualitativ hochwertige Staats- und Unternehmensanleihen aus dem gesamten Euroraum.

Weil es für einen Fondsmanager nach dem Dafürhalten von growney langfristig betrachte unmöglich ist, den Markt zu schlagen, halten es die Verantwortlichen für sinnvoller, ETFs anzulegen, in welchen der Markt abgebildet wird. Aus allen ETFs, die in Deutschland zugelassen sind, wählt growney die 8 besten aus, die anschließend regelmäßig im Hinblick auf ihre Qualität kontrolliert werden. Die Kunden bekommen durch den Robo Advisor Unterstützung darin, ein Portfolio auszuwählen, welches ein optimales Chance-Risiko-Verhältnis zu finden.

Growney Test – Anlagestrategie und Möglichkeiten

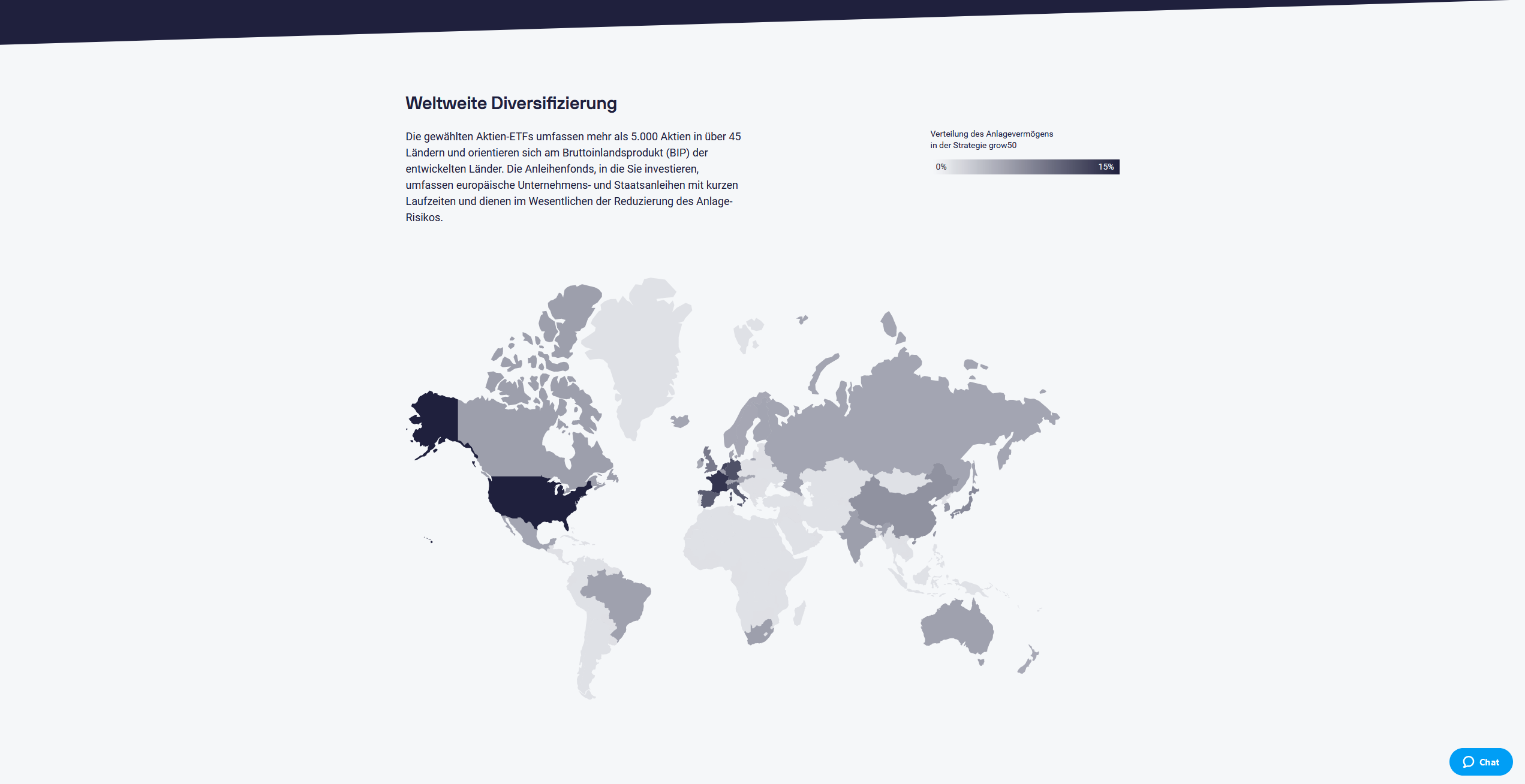

Growney bietet insgesamt 10 verschiedene Anlagestrategien über ETFs davon 5 klassische und 5 nachhaltige. Der Aktienanteil beträgt je nach Wahl 20-100% und ist in 9 ETFs verteilt.

Der Fokus liegt dabei auf einer langfristigen und passiven Strategie mit einem stetigen Wachstum. Hierfür nutzt man eine breite Diversifikation, so bildet bspw. das Welt Portfolio bis zu 5000 Wertpapiere aus 45 Ländern ab und schließt Rohstoffe und Immobilien gänzlich aus.

|

Name |

Kategorie |

ISIN |

TER p.a. |

|

Aktien |

|||

|

Xtrackers MSCI EMU UCITS ETF 1D |

Eurozone |

LU0846194776 |

0,12 % |

|

Xtrackers MSCI USA Swap UCITS ETF 1C |

USA |

LU0274210672 |

0,30 % |

|

Xtrackers MSCI Canada UCITS ETF |

Kanada |

LU0476289540 |

0,35 % |

|

ComStage MSCI Pacific TRN UCITS ETF I |

Pazifik |

LU0392495023 |

0,45 % |

|

ComStage MSCI Emerging Markets UCITS ETF |

Schwellenländer |

LU0635178014 |

0,14 % |

|

ComStage STOXX® Europe 600 UCITS ETF |

Europa |

LU0378434582 |

0,20 % |

|

iShares MSCI World Small Cap UCITS ETF (C) – USD |

Welt Nebenwerte |

IE00BF4RFH31 |

0,35 % |

|

Anleihen |

|||

|

Lyxor Euro Government Bond 1-3Y (DR) UCITS ETF – Dist |

Staat Europa |

LU1650487926 |

0,165 % |

|

Deka iBoxx € Liquid Non-Financials Diversified UCITS ETF |

Unternehmen (ohne Banken) |

DE000ETFL383 |

0,20 % |

|

Name |

Kategorie |

ISIN |

TERp.a. |

|

Aktien |

|||

|

iSharesMSCI USA SRI UCITS ETF |

USA |

IE00BZ173T46 |

0,20% |

|

iSharesMSCI EM SRI UCITS ETF |

Schwellenländer |

IE00BGDQ0T50 |

0,25% |

|

iSharesMSCI Europe SRI UCITS ETF |

Europa |

IE00BGDPWW94 |

0,20% |

|

UBS MSCI PacificSociallyResponsibleUCITS ETF A-dis |

Pazifik |

LU0629460832 |

0,40% |

|

UBS MSCI EMUSociallyResponsibleUCITS ETF A-dis |

Eurozone |

LU0629460675 |

0,22% |

|

Anleihen |

|||

|

Xtrackers II Eurozone Government Bond 1-3 UCITS ETF 1D |

Staat Europa |

LU0614173549 |

0,15% |

|

UBS – Barclays MSCI Euro Area LiquidCorporatesSustainableUCITS ETF A-dis |

UnternehmenEurozone |

LU1484799769 |

0,20% |

Wie sieht der Anlageprozess aus?

Nach Meinung von growney können die Anleger durchaus ein höheres Risiko eingehen, wenn sie einen langfristigen Anlagehorizont haben. Weniger Risiko sollten sie hingegen eingehen, wenn das Kapital bereits nach einigen Jahren wieder ausgezahlt werden soll.

Denn je länger die Anlagedauer ist, umso größer ist auch die Wahrscheinlichkeit, dass die Anleger trotz der üblichen Schwankungen auf dem Kapitalmarkt Risikoprämien verdienen.[/su_note]

Weil die Akzeptanz des Risikos bei vielen Menschen aber nur relativ gering ausgeprägt ist, versucht growney stets ein Portfolio auszuwählen, mit dem sich der Kunde auch trotz Rückschlägen wohlfühlen kann.

Welche Schwankungen die Portfolios in der Vergangenheit trotz einer sehr breiten Streuung in der Vergangenheit ausgesetzt waren, können die Anleger in einer Simulation von growney verfolgen. Anleger können ihr Kapital bei growney auf unterschiedliche Anlageziele aufteilen, für die sie jeweils eine Risikostufe auswählen können.

Growney Mindeseinzahlung

Anleger können bei growney Beträge ab 25,- Euro als Sparplan oder ab 500€ Einmalzahlung investieren. Sie haben also die Möglichkeit, diesen Anbieter erst einmal zu testen, ohne viel Geld dafür investieren zu müssen. Dies ist bedeutend weniger als andere Robo Advisor Anbieter, wie beispielsweise Scalable Capital oder Whitebox, als Mindestanlagebetrag verlangen.

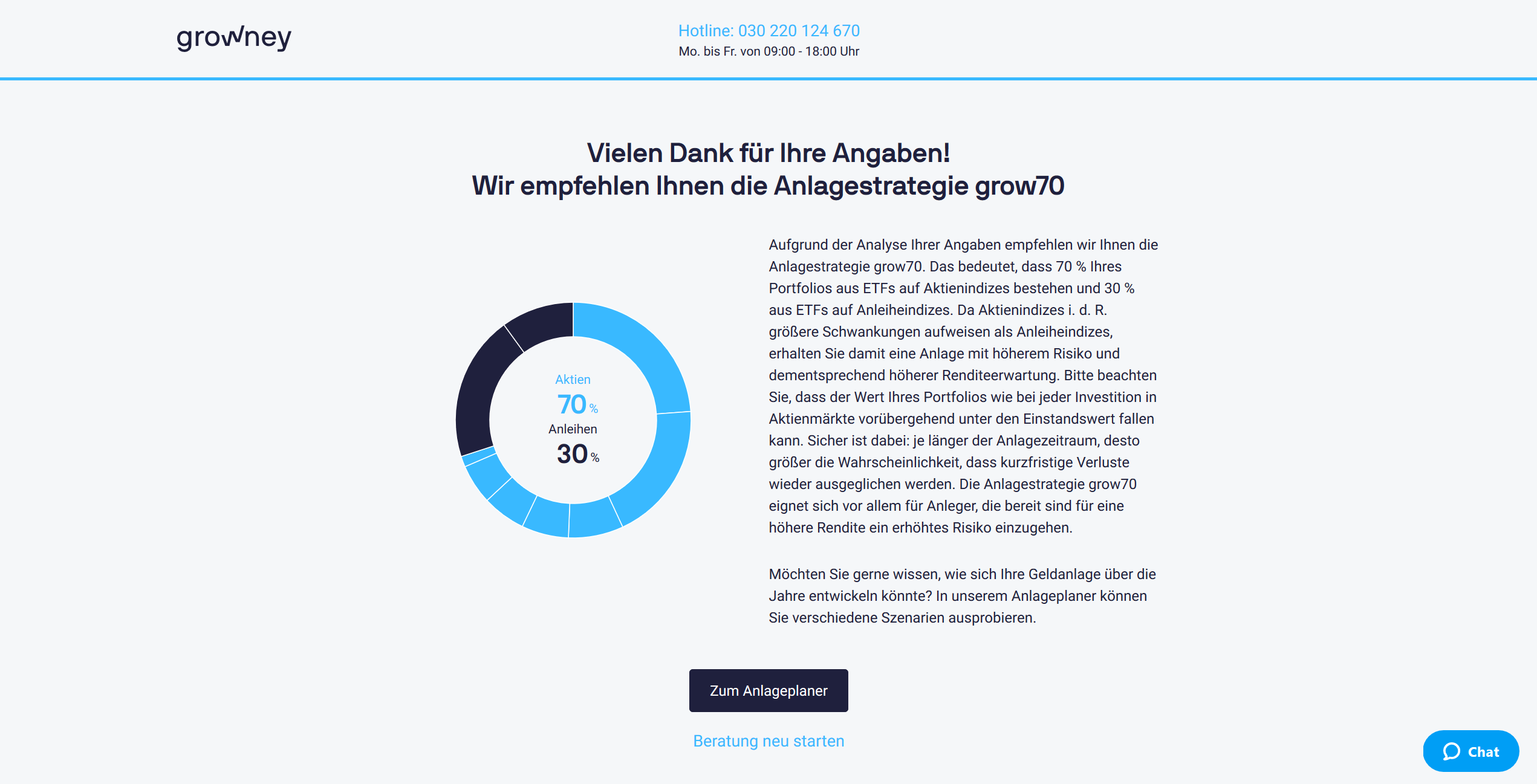

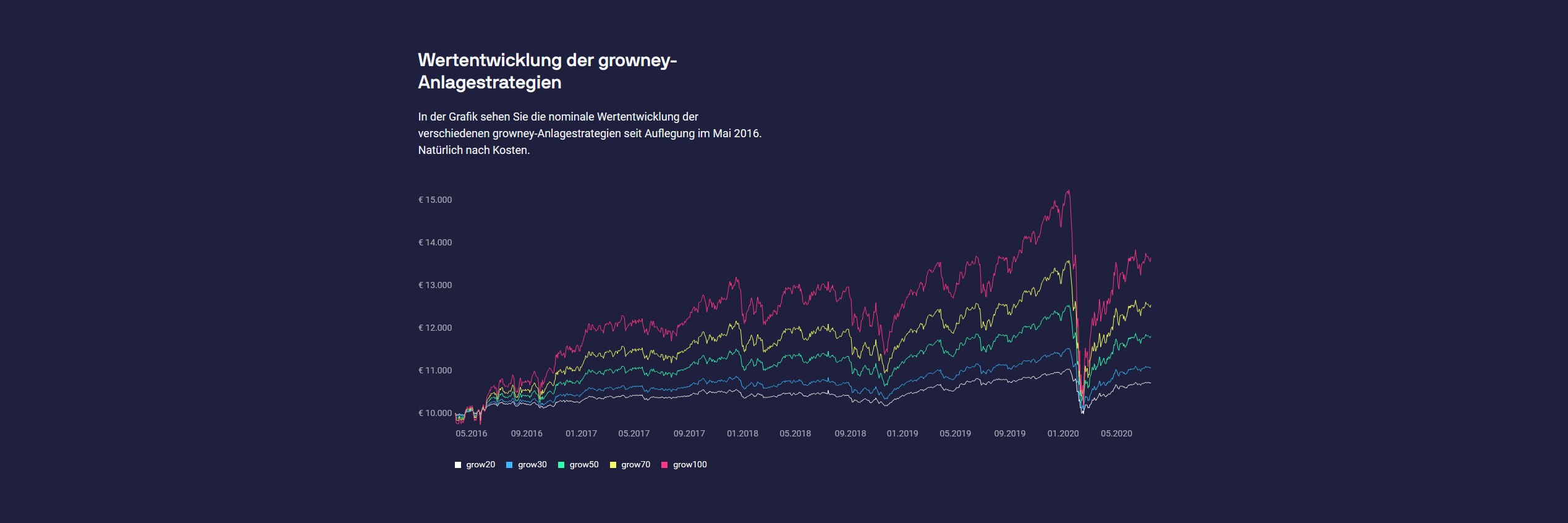

Welche Anlagestrategien gibt es?

Die Anleger haben bei growney die Wahl zwischen fünf verschiedenen Anlagestrategien namens:

- grow20,

- grow30,

- grow50,

- grow70 und

- grow100.

Dabei liegt der Anteil an Aktien zwischen 20 und 100 Prozent, je nachdem wie risikobereit der Anleger ist. Die Anleger haben die Möglichkeit, verschiedene Anlageziele auszuwählen, die auch unterschiedliche Risikostufen haben können. Beispielsweise ist es möglich, zugleich ein sehr langfristiges Anlageziel, welches einen hohen Anteil an Aktien hat, mit einem kurzfristigen Ziel mit Anlagen, die weniger stark schwanken, auszuwählen. Diese Option ist nicht bei jedem Robo Advisor gegeben.

Welche Anlageklassen gibt es?

Der Aktien-Anteil an ETFs beträgt zwischen 20 und 100 Prozent. Der Rest des Kapitals wird dagegen in Anleihe-ETFs investiert. Weitere Anlageklassen bietet growney aktuell nicht an.

Bei growney können die Kunden sowohl zwischen einem Spar- als auch einem Auszahlungsplan wählen. Der Sparplan lässt sich bereits mit einer monatlichen Sparrate von einem Euro nutzen. Ferner können die Anleger für jedes Anlageziel einen individuellen Sparplan einrichten. Ein- und Auszahlungen können dabei jederzeit vorgenommen werden. Ferner lassen sich die Sparpläne, die äußerst schnell eingerichtet sind, zu jedem beliebigen Zeitpunkt aufstocken oder reduzieren.

Wünscht der Kunde einen Auszahlungsplan, muss er dafür allerdings mindestens 2.000 Euro anlegen. Die Höhe der Auszahlungsrate liegt bei einem Mindestbetrag von 50 Euro.

Bevor der Kunde ein Konto bei growney eröffnen kann, muss er zunächst einmal zehn Fragen beantworten, damit die richtige Anlagestrategie empfohlen werden. Die Fragen werden im Rahmen eines sogenannten Risikobereitschaftstests gestellt. Grundlegende Parameter für die Entscheidung sind dabei folgende Punkte:

- Risikotragfähigkeit

- Risikoeinstellung

- Anlagehorizont

Das übrige Kapital fließt in Anleihen-ETFs. Dabei investiert growney ausschließlich in hochwertige Anleihen von Staaten und Unternehmen aus dem gesamten Euroraum, die eine hohe Schuldnerqualität und kurze Laufzeiten haben.

Sämtliche Erträge wie Zinsen oder Dividenden werden direkt auf das Abrechnungskonto des Kunden gebucht und direkt wieder investiert. Die ETFs werden durch growney mittels guter Marktrecherche und neuer Technologien ausgewählt, damit ein breit gestreutes Portfolio nachgebildet werden kann. Selbstverständlich hat der Anbieter dabei auch die Steueroptimierung im Blick.

Investiert wird von growney stets in sechs bis acht verschiedene ETFs. Weil sich die Anleihe- und Aktienfonds hinsichtlich des Wertes unterschiedlich entwickeln, weicht auch die Aufteilung des Vermögens irgendwann von der ursprünglichen Gewichtung ab, sodass sich auch der Risikotyp des Portfolios ändert. Deshalb erfolgt seitens growney automatisch einmal pro Jahr ein Rebalancing für Depots, die mindestens sechs Monate zuvor eröffnet wurden. Die Einzahlungen werden jedoch weiterhin gemäß der ursprünglichen Gewichtung investiert.

| Die Zahl der Anlagestrategien: | 10 |

| Anlageklassen: | Anleihen und Aktien |

| Produkttypen: | ETFs |

| Rebalancing: | Einmal pro Jahr |

| Zahl der eingesetzten Produkte: | 6 bis 8 |

| Gibt es einen Sparplan? | Ja |

| Gibt es einen Auszahlungsplan? | Ja, in diesem Fall müssen mindestens 2.000 Euro angelegt sein, die Mindestauszahlung liegt bei 50 Euro monatlich. |

Jetzt Anlagevorschlag von growney erhalten

Wie unterscheidet sich growney von einer klassischen Bank?

Der Anbieter growney arbeitet völlig unabhängig und erhält seine Vergütung ausschließlich von den Kunden. Weil keine Vergütungen durch Fondsgesellschaften angenommen werden, wählt growney auch ausschließlich die besten Fonds für die Kunden aus. Eventuelle Vergütungen von Fondsgesellschaften werden direkt an den Kunden weitergegeben.

Wissenswertes über growney

Weil die Sicherheit der Kundengelder das höchste Gut für growney ist, hat der Anbieter die unabhängige Privatbank Sutor Bank gewählt, die bereits seit 1921 aktiv ist. Darüber hinaus hat sich die Sutor Bank dem Einlagensicherungsfonds des Bundesverbandes deutscher Banken angeschlossen. Ferner wurde die Sutor Bank mehrfach von Fokus Money und ntv ausgezeichnet.

Für die Anlagestrategie zeichnen Gerald Klein, Jonas Haase und Prof. Dr. Dietmar Hillebrand verantwortlich, die bei growney das Investmentteam bilden. In regelmäßigen Abständen wird die Auswahl der Fonds überprüft, wobei gegebenenfalls auch individuell bessere Fonds vorgeschlagen werden. Der Grund: Das Vermögen der Kunden sollte stets in den besten Fonds investiert ist. Ausgetauscht werden können über die Partnerbank allerdings nur austauschen, wenn der Kunde zustimmt.

Die Kunden von growney haben jederzeit Zugriff auf ihr Kapital, können die erworbenen Fondsanteile verkaufen und sich das Geld auszahlen lassen.

Zugriff auf den Service von growney haben alle natürlichen und volljährigen Einzelverbindung mit einer Bankverbindung in Deutschland, Italien und Österreich. Das gilt zumindest, sofern sie nicht die Staatsbürgerschaft der USA besitzen.

Growney Kundenservice

Ein großes Plus des Anbieters growney ist die Vielzahl an Kommunikationsmöglichkeiten. So können sich interessierte Kunden per Mail, über eine Hotline, einen Online-Chat oder zahlreiche soziale Netzwerke mit dem Anbieter in Verbindung setzen. Allerdings gibt es keine persönliche Beratung.

Erreichbar sind die Mitarbeiter von growney montags bis freitags zwischen 9 und 18 Uhr. Allerdings ist die Hotline, über die sich die Mitarbeiter telefonisch erreichen lassen, nicht kostenlos. Um zahlreiche Fragen zu beantworten, ist der direkte Kontakt zu growney aber nicht unbedingt nötig, da sich auf der Seite ein umfangreiches FAQ befindet, welches kontinuierlich ausgebaut wurde.

Wer sich für das Angebot interessiert, kann über die Webseite von growney ganz einfach Kunde werden. Ihre Performance-Berichte können die Kunden bequem über verschiedene benutzerfreundliche Web-Applikationen abrufen. Ebenso einfach können Anpassungen getätigt werden. Diese Applikationen lassen sich mobil von Tablets und Smartphones beliebig und uneingeschränkt nutzen.

Der Service von growney umfasst ferner Leistungen wie Steueroptimierung und das automatische Rebalancing in regelmäßigen Abständen. Über aktuelle Themen rund um die Geldanlage können sich die Kunden im Blog von growney sowie in Webinaren informieren.

| Gibt es einen Spar- und einen Auszahlplan: | Beide Möglichkeiten werden angeboten. |

| Gibt es Halte- oder Kündigungsfristen: | Nein |

| Erfolgt eine persönliche Beratung: | Nein |

| Gibt es eine Hotline oder einen Online Chat: | Beide Optionen werden angeboten. |

| Auf welchen sozialen Medien ist growney vertreten? | Facebook, Twitter, Xing, LikedIn, YouTube, zudem gibt es einen eigenen Blog. |

| Gibt es eine App? | Nein |

Sicherheit bei Growney

Auf dem Markt ist growney mit seinem Angebot seit Mai 2016. Als Depotbank, bei welcher die Kunden ein Konto benötigen, fungiert die Sutor Bank. growney besitzt eine Lizenz als Vermittler von Finanzanlagen, die Kontrolle erfolgt durch die IHK Berlin. Darüber hinaus erfolgt eine alljährliche Kontrolle durch einen unabhängigen Gutachter.

Weil die Einlagen der Kunden als Sondervermögen gelten, sind sie auch im Fall einer Insolvenz geschützt. Sollte growney in die Insolvenz gehen, entsteht dem Anleger also kein Verlustrisiko.

Damit die Aufträge authentifiziert werden können, nutzt growney ein sogenanntes Zwei-Faktor-Verfahren.

Zusätzlich hat sich der Anbieter durch den TÜV bezüglich des Datenschutzes authentifizieren lassen.

| Durch wen erfolgt die Depotführung? | Durch die Sutor Bank |

| Sind Lizenzen vorhanden? | Der Anbieter ist als Finanzanlagevermittler lizenziert. |

| Wird growney offiziell kontroliert? | Ja, durch die IHK Berlin. |

- Robo-Advisor

- Eigenschaften

- Depot eröffnen

- 5 Risikoklassen

- Geringe Gebühren bei Anlagen über 50.000€

- Spar- und Auszahlungsplan vorhanden

Growney Gebühren & Kosten

Die Servicegebühr, welche growney von den Kunden verlangt, orientiert sich am Anlagevolumen.

- Ab einem Anlagebetrag von 50.000 Euro belaufen sich die Kosten auf 0,38% pro Jahr.

- Bei einem Anlagevolumen von bis zu 50.000 Euro beträgt die Servicegebühr 0,69 Prozent pro Jahr.

- Bei höheren Beträgen liegt die Servicegebühr bei 0,39 Prozent pro Jahr.

Die Grundlage für die Berechnung der Gebühr stellt die Summe aller Anlageziele eines Kunden dar. Sobald eine Gebührengrenze überschritten ist, wird das komplette Vermögen neu abgerechnet.

| Klassische Strategien | Nachhaltige Strategien | |

| Servicegebühr ab Depotwert von 50.000€ | 0,38 %p.a. | 0,38 %p.a. |

| Servicegebühr bis Depotwert von 50.000€ | 0,68 %p.a. | 0,68 %p.a. |

| Durchschnittliche Fondkosten | 0,21 %p.a. | 0,20 %p.a. |

Die Servicegebühren beinhalten bei growney sämtliche Gebühren für Orders und das Depot. Neben den Servicegebühren müssen die Kunden mit einer Gebühr von maximal 2,7 Prozent pro Jahr für die internen ETF-Kosten rechnen.

Diese werden direkt vom Emittenten eingehalten. Performancegebühren oder anderweitige Provisionen gibt es nicht, das gilt auch für die Spar- und Auszahlungspläne.

| Jährliche Depotgebühr: | 0 Euro |

| Jährliche Servicegebühr: | 0,99 Prozent bei einer Anlage von unter 10.000 Euro, 0,69 Prozent bei einer Anlage von über 10.000 Euro, 0,39 Prozent bei einer Anlage von über 50.000 Euro. |

| Die Performancegebühr: | Nein |

Growney Fazit – unsere Bewertung

Wie bei jedem Robo Advisor gilt: Weil das Geld automatisiert angelegt wird, haben die Anleger einen zeitlichen Vorteil, weil sie sich nicht selbst in die Materie einarbeiten müssen. Stattdessen können sie ihre Geldanlage in die Hände des Anbieters mit einem intelligenten System legen.

Auf der anderen Seite geben die Kunden ihre Geldanlage aber auch in die Hände eines automatisierten Systems. Einen Einfluss darauf, welche Titel im Einzelnen gekauft werden, haben die Kunden also nicht. Das wird jedoch durch die ausführliche Abfrage zu Beginn ausgeglichen, weil der Anbieter dadurch die Risikobereitschaft des Anlegers kennt.

Growney ist also ein äußerst einfacher, günstiger und solider Zugang zum Kapitalmarkt, sodass auch Kleinanleger in renditestarke Anlagen investieren können. Ideal ist growney also für Privatanleger, die online-affin sind und auf Anbieter mit niedrigen Kosten, die ihnen eine breite Streuung ihrer Anlage bieten, setzen.