![]() Wer als Privatperson auf der Suche nach sicheren und gewinnbringenden Möglichkeiten zur Geldanlage ist, der wird früher oder später auch auf sogenannte Robo-Advisor stoßen. Diese digitalen Vermögensverwalter vereinfachen den Prozess des Anlegens für Beginner und optimieren durch automatische Strategien die potentiellen Renditen. Einer dieser Anbieter ist das Bankhaus Spängler. In dem folgenden Test haben wir uns das Angebot, den Service, die Kosten und die Sicherheit des Vermögensverwalters einmal genauer angeschaut.

Wer als Privatperson auf der Suche nach sicheren und gewinnbringenden Möglichkeiten zur Geldanlage ist, der wird früher oder später auch auf sogenannte Robo-Advisor stoßen. Diese digitalen Vermögensverwalter vereinfachen den Prozess des Anlegens für Beginner und optimieren durch automatische Strategien die potentiellen Renditen. Einer dieser Anbieter ist das Bankhaus Spängler. In dem folgenden Test haben wir uns das Angebot, den Service, die Kosten und die Sicherheit des Vermögensverwalters einmal genauer angeschaut.

Grundsätzliche Informationen zum Bankhaus Spängler

Das im Familienbesitz befindliche Bankhaus Spängler bietet eine digitale Vermögensverwaltung an, die von den seit der Gründung im Jahr 1828 erworbenen Erfahrungen des Bankhauses in Kombination mit den Errungenschaften moderner Algorithmen und neuester Investmenttechnologie profitiert.

Besondere Merkmale der Anlagestrategien

Die vom Bankhaus Spängler gewählte Bezeichnung CARL ist als Hinweis darauf zu verstehen, welcher Gedanke hinter der digitalen Vermögensberatung steht. Der Gründer der Bank hieß Carl, deshalb sieht sich der Robo-Advisor der langen Tradition und den Erfahrungen der Privatbank verpflichtet. Zugleich setzt das Unternehmen auf die Digitalisierung. Es will die Chance nutzen, Zeit und Ressourcen in der Vermögensverwaltung einzusparen, um die Kosten gering zu halten.

Die vom Bankhaus Spängler gewählte Bezeichnung CARL ist als Hinweis darauf zu verstehen, welcher Gedanke hinter der digitalen Vermögensberatung steht. Der Gründer der Bank hieß Carl, deshalb sieht sich der Robo-Advisor der langen Tradition und den Erfahrungen der Privatbank verpflichtet. Zugleich setzt das Unternehmen auf die Digitalisierung. Es will die Chance nutzen, Zeit und Ressourcen in der Vermögensverwaltung einzusparen, um die Kosten gering zu halten.

Hybrid-Lösung für die Vermögensverwaltung: Das Bankhaus Spängler arbeitet mit einer Hybrid-Lösung, die die digitale mit der traditionellen Welt zusammenführt. Dem Kunden wird eine weitgehend digitale Verwaltung seines Vermögens auf Basis modernster Investmenttechnologie geboten, bei der das Kundenportfolio laufend durch Algorithmen überwacht und bei Bedarf angepasst wird. Gleichzeitig steht das Unternehmen seinem Kunden mit den Erfahrungen aus 190 Jahren Finanzbusiness zur Verfügung. Auf Wunsch wird dem Kunden ein persönlicher Berater zur Seite gestellt. Mit diesem Konzept trägt das Bankhaus seiner Auffassung Rechnung, dass viele Dinge digitalisierbar sind, nur nicht der persönliche Kontakt.

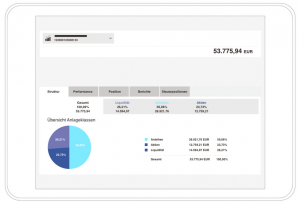

Reporting zur Portfolio-Entwicklung: Jeder Investor möchte möglichst transparente und umfassende Informationen darüber, wie sich seine Geldanlage entwickelt. Diesem Wunsch trägt das Bankhaus Spängler Rechnung, in dem es im persönlichen Kundenbereich seiner Website ein sehr ausführliches, interaktives Portfolioreporting für jeden Kunden bereithält. Dort erhält der Investor einen tagesaktuellen Überblick zur Entwicklung seines Portfolios, eine Detailansicht der genutzten Anlageklassen sowie einen sogenannten Benchmarkvergleich (Bewertung des Anlageerfolgs). Zudem kann der Kunde das Reporting für seine Unterlagen ausdrucken.

Informationen zur Depoteröffnung

An der Online-Vermögensverwaltung interessierte Kunden können sich über die unternehmenseigene Webseite anmelden. Dazu ist es notwendig, dass das typische Onboarding absolviert wird.

1. Schritt:

Als Basis für die Zuordnung des jeweiligen Kunden in ein Chance-Risiko-Profil dient vor allem seine Selbsteinschätzung. Diese wird in fünf Schritten erfragt. Zunächst wählt der Investor sein Anlageziel:

Als Basis für die Zuordnung des jeweiligen Kunden in ein Chance-Risiko-Profil dient vor allem seine Selbsteinschätzung. Diese wird in fünf Schritten erfragt. Zunächst wählt der Investor sein Anlageziel:

- Vermögenserhalt (ohne Erwartung besonders hoher Renditen),

- Vermögensaufbau (mit Blick auf durchschnittliche Renditen bei nicht zu hohem Risiko) oder

- Vermögenssteigerung sein kann.

2. Schritt:

In den nächsten Schritten entscheidet der Investor, ob sein Geld kurz-, mittel- oder langfristig investiert werden soll. Ein weiterer wichtiger Punkt ist die Haltung des Investors bezüglich der Chancen und Risiken. So kann dieser zwischen folgenden Optionen wählen:

- sicherheitsorientiert,

- ertragsorientiert,

- ausgewogen,

- gewinnorientiert oder

- dynamisch

3. Schritt:

Danach müssen Angaben zu den Einkommens- und Vermögensverhältnissen gemacht werden. Außerdem werden Kenntnisse und Erfahrungen zu bestimmten Finanzprodukten abgefragt. Nach der Onlinebefragung erhält der Investor einen Strategievorschlag, welcher optimal auf sein Chance-Risiko-Profil anpasst ist.

4. Schritt:

In einem nächsten Schritt kann er entscheiden, ob er vor Ort oder online Kunde werden möchte. Online-Kunden nutzen das VideoIdent-Verfahren, unterzeichnen den Vertrag elektronisch und überweisen anschließend das Geld. Wer lieber vor Ort Kunde ist, kann den gesamten Anmeldevorgang in einer der zehn Geschäftsstellen durchführen.

Wie unterscheidet sich das Bankhaus Spängler von einer klassischen Bank?

Eine besondere Stärke des Bankhauses Spängler im Gegensatz zu vielen jüngeren Banken ist auch seine lange Geschichte und der daraus resultierende Erfahrungsschatz. Dieser Aktiendepot Vergleich Österreich zeigt, dass das Bankhaus Spängler auch in anderen Kategorien gut abschneidet.

Die Bank nutzt ihr Filialnetz, um dem Kunden bezüglich der Anmeldung für die Vermögensverwaltung eine Wahlmöglichkeit zu eröffnen. Obwohl das Unternehmen selbst im Banksektor tätig ist, hat der Investor durch den Prozess des Onboarding größtmögliche Freiheit zu entscheiden, wie sein Kundenportfolio gestaltet sein und welche Ziele es verfolgen soll.

Das Bankhaus Spängler im Test

Der vom Bankhaus Spängler entwickelte Robo-Advisor „CARL“ bietet seinen Kunden eine Online-Vermögensverwaltung ab einem Anlagevolumen von 30.000 Euro. Dafür fallen volumenabhängige Gebühren von 0,95 bzw. 1,25 Prozent an. ETF-Kosten müssen noch hinzugerechnet werden. Weitere Aufwendungen muss der Kunde nicht leisten. Ein Sparplan steht ab 100€ pro Monat zur Verfügung.

Der vom Bankhaus Spängler entwickelte Robo-Advisor „CARL“ bietet seinen Kunden eine Online-Vermögensverwaltung ab einem Anlagevolumen von 30.000 Euro. Dafür fallen volumenabhängige Gebühren von 0,95 bzw. 1,25 Prozent an. ETF-Kosten müssen noch hinzugerechnet werden. Weitere Aufwendungen muss der Kunde nicht leisten. Ein Sparplan steht ab 100€ pro Monat zur Verfügung.

Die Geldanlagen sind gemäß den Gesetzen des Landes geschützt und die Bank wird durch die Finanzmarktaufsicht Österreich kontrolliert. Investiert wird ausschließlich in ETFs aus Aktien, Anleihen oder Geldmarktprodukten. Die persönliche Beratung vor Ort in den Bankfilialen wird ergänzt durch weitere Möglichkeiten, sich mit dem Kundenservice in Verbindung zu setzen.

Überblick

| Mindestanlagebetrag | 30.000 Euro |

| Ausgabeaufschlag | Entfällt |

| Gebühren pro Jahr | 1,2 bis 1,5 Prozent |

| Durchschnittliche Fondkosten pro Jahr | 1,25 Prozent (bei weniger als 300.000 Euro)

0,95 Prozent (bei mehr als 300.000 Euro) + 0,25 Prozent ETF-Produktkosten |

| Erfolgsbeteiligungsgebühr / Performancegebühr | Entfällt |

| Sparplan | ab 100€ pro Monat |

| Mindestlaufzeit / Kündigungsfrist | Keine Angabe |

| Auszahlungen | Keine Angabe |

| Kosten der Auszahlung | Keine Angabe |

| Dauer der Auszahlung | Keine Angabe |

| Auszahlungsplan | Keine Angabe |

| Kontoführende Bank | Bankhaus Carl Spängler & Co. Aktiengesellschaft |

| Lizenz | Vollbank |

| Kontrollorgan | Finanzmarktaufsicht Österreich (FMA) |

| Einlagensicherung | Bis 100.000 Euro gesetzlich vorgeschrieben durch das Einlagensicherungs- und Anlegerentschädigungsgesetz (ESAEG) |

| Anlagestrategie | Aktiv |

| Investmentvehikel | ETFs |

| Diversifikation | Breite Diversifizierung |

| Eingesetzte Produkte | Anleihen, Aktien, Liquidität |

| Risikoklassen | 5 |

| App | Nein (Website für mobile Geräte optimiert) |

| Persönliche Betreuung | Ja |

| Hotline | Ja |

| Chat | Nein |

| Soziale Medien | Facebook, LInkedIn, Xing |

Wie hoch ist die Mindestanlage?

Eine Investition über das Bankhaus Spängler ist ab einem Anlagebetrag von 30.000 Euro möglich. Damit setzt der Anbieter im Gegensatz zu Wettbewerbern wie Minveo, growney oder VisualVest eine recht hohe Grenze, welche für Kleinanleger schwer zu meistern sein dürfte. Eine maximal mögliche Anlagesumme wird nicht genannt.

Wie viele Anlagestrategien stehen zur Auswahl?

Insgesamt bietet das Bankhaus Spängler fünf unterschiedliche Anlagestrategien an:

Insgesamt bietet das Bankhaus Spängler fünf unterschiedliche Anlagestrategien an:

- sicherheitsorientiert,

- ertragsorientiert,

- ausgewogen,

- gewinnorientiert und

- dynamisch

Sie bilden gleichzeitig auch die zur Verfügung stehenden Risikoklassen ab.

Welche Anlageklassen verwendet das Bankhaus Spängler?

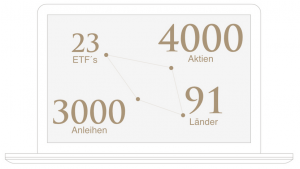

Als Anlageklassen nutzt die digitale Vermögensverwaltung vor allem Unternehmens- und Staatsanleihen der wichtigsten Industrie- und Schwellenländer. Außerdem investiert das Unternehmen die Gelder seiner Investoren in Aktien und Geldmarktinstrumente.

Gibt es einen Sparplan oder einen Auszahlungsplan?

Im Rahmen der digitalen Vermögensverwaltung wird vom Bankhaus Spängler ein Sparplan angeboten. Die Mindesteinlage beträgt 100€ pro Monat.

Welche Anlagestrategie verfolgt das Bankhaus Spängler?

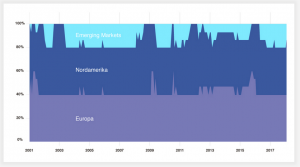

Das Bankhaus Spängler verfolgt im Rahmen des Asset-Managements eine diversifizierte, also auf breite Streuung ausgelegte Anlagestrategie. Dabei liegt ein Schwerpunkt auf internationalen Wachstumsregionen.

Es findet also durchschnittlich einmal im Monat ein Rebalancing statt, durch das das Portfolio an Marktveränderungen angepasst wird (regelbasierter Investmentprozess). Das Bankhaus Spängler investiert im Rahmen seiner digitalen Vermögensverwaltung ausschließlich in die Anlageklassen:

- Liquidität,

- Anleihen sowie

- Aktien.

Dabei nutzt das Unternehmen ausnahmslos ETFs (Exchange Traded Funds). Sie garantieren eine sehr breite Markttiefe und verursachen zudem nur geringe Kosten. Bei der Auswahl von entsprechenden ETFs orientiert sich das Bankhaus Spängler vor allem an der Liquidität, der Kostenquote, dem Auflagedatum des Fonds sowie der Replikationsmethode.

Bei einer direkten Replikation bildet der ETF den Index durch Kauf von Wertpapieren ab, bei der indirekten Replikation wird auf die Indexnachbildung durch Tauschgeschäfte gesetzt. Die Gewichtung von Liquidität, Aktien und Anleihen im Portfolio wird indirekt durch den Investor bestimmt, vor allem durch dessen persönliches Anlegerprofil.

Welche tatsächlichen Kosten entstehen?

Die Gebühren für die digitale Vermögensverwaltung beim Bankhaus Spängler ist vor allem abhängig vom beabsichtigten Anlagevolumen.

- Bis zu einer Anlagesumme von 300.000 Euro erhebt der Robo-Advisor eine jährlich sogenannte All-in-Gebühr in Höhe von 1,25 Prozent.

- Bei einem Anlagevolumen von über 300.000 Euro beträgt die Gebühr nur noch 0,95 Prozent pro Jahr.

- Hinzu kommen noch die klassischen Produktkosten von durchschnittlich 0,25 Prozent für ETFs.

Wie gut ist der Service vom Bankhaus Spängler?

Das Bankhaus Spängler legt großen Wert auf die persönliche Beratung seiner Kunden. Bei Fragen zur Vermögensverwaltung kann der Kunde sich die benötigten Antworten entweder online im umfangreichen FAQ-Bereich anzeigen lassen oder einfach vor Ort in einer der 10 Filialen um ein persönliches Gespräch bitten. Darüber hinaus kann der Kunde per Telefon oder E-Mail mit dem Kundenservice Kontakt aufnehmen.

Das Bankhaus Spängler legt großen Wert auf die persönliche Beratung seiner Kunden. Bei Fragen zur Vermögensverwaltung kann der Kunde sich die benötigten Antworten entweder online im umfangreichen FAQ-Bereich anzeigen lassen oder einfach vor Ort in einer der 10 Filialen um ein persönliches Gespräch bitten. Darüber hinaus kann der Kunde per Telefon oder E-Mail mit dem Kundenservice Kontakt aufnehmen.

Zum Service gehört bei der Vermögensverwaltung des Bankhaus Spängler auch ein ausführliches Reporting, das dem Kunden im Login-Bereich zur Verfügung steht. Hier hat der Anleger jederzeit die Möglichkeit, Einblick in die Entwicklung seines Vermögens zu nehmen.

Wie sicher ist das Bankhaus Spängler?

Für Fonds gilt auch in Österreich, dass das in sie investierte Kapital zum Sondervermögen gehört. Sollte die Fondsgesellschaft oder das Bankhaus Spängler Insolvenz anmelden müssen, bleiben die Kundengelder somit von dieser unberührt.

Alle auf einem Referenzkonto verwalteten Gelder fallen unter das sogenannte Einlagensicherungs- und Anlegerentschädigungsgesetz (ESAEG). Durch diese gesetzlich vorgeschriebene Einlagensicherung ist jedes Kundenportfolio bis zu einer Höhe von 100.000 Euro abgesichert. Die Regulierungsbehörde für das Bankhaus Spängler ist die Finanzmarktaufsicht Österreich (FMA).

Bewertung

Was in Tests, an denen das Bankhaus Spängler mit seiner digitalen Vermögensverwaltung teilgenommen hat, positiv auffällt, ist die persönliche Beratung, die dem Kunden angeboten wird.

Was in Tests, an denen das Bankhaus Spängler mit seiner digitalen Vermögensverwaltung teilgenommen hat, positiv auffällt, ist die persönliche Beratung, die dem Kunden angeboten wird.

Zudem kann das Unternehmen seinen Kunden die Kompetenz eines Geldinstituts mit 190 Jahre langer Tradition bieten.

Ebenfalls als Vorteil wird die Kombination aus menschlicher Expertise und technischem Know-how angesehen. Die moderne Investmenttechnologie und der verwendete Algorithmus gewährleisten eine regelmäßige, auf die Marktsituation reagierende Umschichtung der Geldanlagen und somit ein stets optimal aufgestelltes Kundenportfolio.

Vor- und Nachteile auf einen Blick

| Vorteile | Nachteile |

|---|---|

| Persönliche Beratung | Keine App |

| 190 Jahre Erfahrung | Sparplan erst ab 100€ |

| Hybrid-Ansatz (Expertise + Investmenttechnologie) |

Gesamtbewertung: Fazit zum Bankhaus Spängler

| Gebühren | 4 Sterne |

| Service | 5 Sterne |

| Angebot | 4 Sterne |

| Leistung | 5 Sterne |

| Gesamt | 4,5 Sterne |

- Die Möglichkeit, in den Filialen eine persönliche Beratung in Anspruch zu nehmen, die einfache Kontaktaufnahme über Telefon oder E-Mail sowie die sehr umfangreichen Informationen auf der Website haben in der Kategorie Service 5 Sterne nach sich gezogen.

- Ebenso wurde im Bereich Leistung die höchste Zahl an Sternen vergeben.

- Durch die Gesamtkosten zwischen 1,2 und 1,5 Prozent jährlich (abhängig vom Volumen der Geldanlage) konnte sich das Unternehmen im Bereich Gebühren 4 Sterne sichern.

- Nur 4 Sterne in der Kategorie Angebot sind durch das Fehlen einer App begründet.

Was ist noch wissenswert?

Die Möglichkeit, den Anmeldeprozess für die Vermögensverwaltung in einer der unternehmenseigenen Filiale vorzunehmen, unterscheidet das Bankhaus Spängler von anderen Robo-Advisorn.

Das Unternehmen

Das Bankhaus Spängler wurde im Jahre 1828 gegründet, ist in der siebten Generation in Familienbesitz und zählt zu den Traditionshäusern im Bankwesen.

Das Bankhaus Spängler wurde im Jahre 1828 gegründet, ist in der siebten Generation in Familienbesitz und zählt zu den Traditionshäusern im Bankwesen.

Darüber hinaus ist das Unternehmen auch die älteste Privatbank Österreichs. 2018 hatte das Unternehmen 260 Mitarbeiter, die auf zehn Standorte in Österreich (unter anderem in Kaprun, Kitzbühel, Salzburg sowie Zell am See) verteilt insgesamt 9,5 Milliarden Euro verwalten.

Das Team

Die wichtigste Person im Bankhaus Spängler ist der Vorstandssprecher Werner G. Zenz. Der studierte und promovierte Rechtswissenschaftler ist bereits seit 1991 bei der Bank und hatte verschiedene Funktionen inne. So war er als Geschäftsführer der Spängler IQAM Invest GmbH tätig, stand seit 2001 als Bereichsleiter und Generalbevollmächtigter im Bereich Wertpapiere und Spareinlagen in der Verantwortung und rückte im Jahre 2008 in den Vorstand auf, in dem er seit 2017 als Vorstandssprecher fungiert.

Auszeichnungen

Im Rahmen der Studie „TOPs“, durchgeführt vom Verlag Fuchsbriefe, konnte die Vermögensverwaltung aus dem Bankhaus Spängler in den Jahren 2017 und 2018 jeweils den 1. Platz erreichen.

Im Rahmen der Studie „TOPs“, durchgeführt vom Verlag Fuchsbriefe, konnte die Vermögensverwaltung aus dem Bankhaus Spängler in den Jahren 2017 und 2018 jeweils den 1. Platz erreichen.

Mit dem 2. Platz im Jahr 2019 reiht sich das Unternehmen mit seinem Angebot im deutschsprachigen Europa zum dritten Mal hintereinander unter den Top 3 der besten Vermögensmanager ein.

Mit einem 1. Platz wurde das Bankhaus Spängler im Rahmen der selben Studie in den Kategorien Vermögensstrategie sowie Portfolio-Qualität ausgezeichnet.

Presse

Extra-funds.de – „Erste Online-Vermögensverwaltung Österreichs“: Bericht über den Start von CARL, den Robo-Advisor des Bankhauses Spängler.

Fondsprofessionell.at – „Erster Robo-Advisor Österreichs arbeitet im Private Banking“: Berichtüber den Start des ersten österreichischen Robo-Advisors im Bereich Private Banking.

Biallo.at – „Robo-Advisor Carl: Kunden entscheiden, wie viel online sie möchten“: Interview mit Vorstand Dr. Werner G. Zenz zur Bedeutung der Online-Vermögensverwaltung für die Zukunft.