![]() Bei fintego handelt es sich um eine digitale Vermögensverwaltung, welche die European Bank for Financial Services GmbH, kurz ebase, als eigene Marke geführt wird. Hierbei handelt es sich in Deutschland um eine der führenden Direktbanken. Deren geschäftliches Ziel lautet es, den Kunden und Partnern innovative Konto- und Depotlösungen als Digital Financial Service Partner zu bieten. Wie gut das Angebot von fintego wirklich ist, haben wir in dem folgenden Test einmal genauer unter die Lupe genommen.

Bei fintego handelt es sich um eine digitale Vermögensverwaltung, welche die European Bank for Financial Services GmbH, kurz ebase, als eigene Marke geführt wird. Hierbei handelt es sich in Deutschland um eine der führenden Direktbanken. Deren geschäftliches Ziel lautet es, den Kunden und Partnern innovative Konto- und Depotlösungen als Digital Financial Service Partner zu bieten. Wie gut das Angebot von fintego wirklich ist, haben wir in dem folgenden Test einmal genauer unter die Lupe genommen.

Was ist fintego?

Hinter den ETF-Portfolios, die von fintego gemanagt werden, steht ebase. Dabei handelt es sich um einen Anbieter, der sich als Full-Service-Partner für Banken, Versicherungen, Unternehmen, Finanzvertriebe und IFAs empfiehlt. Beim Angebot von fintego handelt es sich um eine moderne Form der Geldanlage, bei welchem der professionelle Service einer Vermögensverwaltung mit einem kostengünstigen und zugleich transparenten Anlagekonzept einher geht.

Zwar beschränkt sich das Angebot von fintego auf lediglich fünf Anlagestrategien, dafür steht den Anlegern das Investment in ein ETF-Portfolio mit weltweiter Verteilung bereits ab einem Betrag von 2.500 Euro offen. Ferner bietet fintego seinen Kunden sowohl einen Spar- als auch einen Auszahlungsplan. Ferner erfolgt regelmäßig eine Anpassung der eingesetzten Anlageklassen. Der Anbieter rechnet die Kosten für seinen Service als All-in-Gebühr ab, die jährlich maximal 0,95 Prozent des Anlagebetrags beträgt.

Das Team hinter fintego

Für das Angebot von fintego stehen drei Personen: Geleitet wird fintego von einem Absolventen der Münchner LMU am Lehrstuhl von Professor Rudolph. Während des Studiums lag der Schwerpunkt auf den Bereichen Bankbetriebslehre und Kapitalmarkt. Anschließend hat er 19 Jahre lang Berufserfahrung im Asset Management für institutionelle und private Kunden gesammelt. Seit 2002 ist er darüber hinaus Investmentanalyst/DVFA sowie CEFA. Die im Portfoliomanagement tätigen Mitarbeiter haben eine Ausbildung als Bankkaufmann absolviert oder ein Studium im Bereich Kapitalmarkt oder Bankbetriebslehre und CFT absolviert, teilweise sogar beides. Darüber hinaus haben sie vor ihrer Tätigkeit für fintego mehrere Jahre lang einschlägige Berufserfahrung bei Vermögensverwaltern oder Banken gesammelt.

Wie funktioniert fintego?

Schauen wir uns zunächst an, wie die Anlageprozesse bei fintego ablaufen.

So funktionieren die Anlagestrategien

Die Basis für das Depot bei fintego bilden zwei grundsätzliche Annahmen aus der Kapitalanlage.

1. Die eine Annahme lautet, dass die strategische Allokation entscheidend für den Erfolg oder Misserfolg eines Portfolios ist. Bei der strategischen Allokation handelt es sich um die grundlegende Ausrichtung eines Portfolios.

2. Die zweite Annahme besteht darin, dass eine häufige Umschichtung des Portfolios üblicherweise keinen Mehrwert mit sich bringt, sondern sich im Gegenteil im Hinblick auf die Wertentwicklung sogar nachteilig auswirken kann.

Deshalb bietet fintego die Geldanlage lediglich in fünf verschiedenen Anlageklassen an. Jede dieser Anlageklasse wird durch einen ETF abgebildet und fließt anschließend unterschiedlich gewichtet in die jeweiligen Portfolios ein.

Dabei werden Rohstoffe und Aktien, die als riskanteste Anlageklassen gelten, in riskanten Anlageklassen stärker gewichtet. Die Gewichtung kann sich durch die Entwicklungen auf dem Markt im Lauf der Zeit aber natürlich auch verändern. Sollte sich die Gewichtung um 15 Prozent oder sogar noch höher ändern, erfolgt innerhalb des jeweiligen Portfolios ein Rebalancing.

Das heißt: Sämtliche Anlageklassen werden so umgeschichtet, dass die Gewichtung wieder dem ursprünglich ausgewählten Wert entspricht. Für Kunden mit gleicher Risikoneigung erfolgt dies automatisch.

Depoteröffnung bei fintego

Zunächst einmal überprüft fintego nach den Vorgaben aus dem Wertpapierhandelsgesetz umfangreich, wie groß die Erfahrungen und Kenntnisse des Anlegers sind, welche Anlageziele er verfolgt, welche Risikoneigung er hat und wie es um seine finanziellen Verhältnisse bestellt ist. Diese Angaben macht der Kunde eigenständig in Form eines einfachen Online-Dialogs auf der Seite des Anbieters.

Die Angaben stellen die Basis für die Auswahl eines passenden ETF-Musterportfolios dar.

Im Anschluss daran kann das digitale Depot eröffnet werden. Als Alternative bietet fintego auch das PostIdent-Verfahren an.

Ferner ist es möglich ein Depot durch ausgewählte ebase-Vertriebspartner wie beispielsweise das Wüstenrot ETF Managed Depot Kunde zu werden. Ganz gleich, für welchen Kanal sich der Kunde entscheidet, die Kosten sind in jedem Fall identisch.

Die Benutzeroberfläche von fintego

Damit der Robo Advisor ein geeignetes Portfolio auswählen kann, benötigt er zunächst natürlich einmal Informationen vom Kunden. Deshalb werden neben den Erfahrungen in der Welt der Geldanlage auch die Bedürfnisse und die finanziellen Verhältnisse abgefragt. Sobald das Geschehen ist, wird ein passendes Portfolio vorgeschlagen und der Kunde kann das Depot eröffnen. Wichtig sind dabei insbesondere folgende Fragen:

- Wie lange ist der Anlagehorizont?

- Welches Ziel soll mit der Geldanlage erreicht werden?

- Wie hoch ist die Risikobereitschaft?

- Wie hoch sind das Einkommen und das Vermögen?

Erst nach diesen Angaben präsentiert der Robo Advisor eine persönlich auf den Kunden zugeschnittene Strategie. Sobald sich der Kunde für einen Anlagevorschlag entschieden hat, muss er nur noch seine persönlichen Daten angeben.

Was unterscheidet fintego von einer klassischen Bank?

Das Managed Depot von fintego ist eine standardisierte Vermögensverwaltung, die online geführt wird. Bei klassischen Banken steht dagegen eher die individualisierte Vermögensverwaltung sowie die Anlageberatung im Vordergrund.

Damit der Anleger diese Serviceleistung in Anspruch nehmen kann, muss er jedoch üblicherweise zumindest einen Betrag im mittleren fünfstelligen Bereich investieren. Ein Depot können die Anleger bei fintego dagegen bereits mit einer einmaligen Anlage in Höhe von 2.500 Euro oder einem Sparplan mit einer monatlichen Sparrate in Höhe von 50 Euro eröffnen.

fintego im Test

Mit diesem Hintergrundwissen können wir nun das Angebot, die Gebühren, den Service und die Sicherheit etwas genauer untersuchen.

Die Bewertung des Angebots

Zunächst schauen wir uns das Angebot von fintego an.

Wie hoch ist der Betrag für die Mindestanlage?

Wie hoch ist der Betrag für die Mindestanlage?

Ein Depot bei fintego können Anleger mit einer Einmalzahlung von 2.500 Euro eröffnen. Alternativ können sie auch einen Sparplan abschließen und die Geldanlage mit monatlichen Überweisungen von 50 Euro starten. Das investierte Kapital kann vom Anleger jederzeit erhöhen. Auch das ist über Einmalzahlungen oder den Sparplan möglich.

Wer auf der Suche nach einem Anbieter mit einem noch geringeren Mindesteinlagebetrag ist, der sollte sich beispielsweise growney, VisualVest oder Baloise Monviso etwas genauer anschauen.

Welche Anlagestrategien bietet fintego?

Der Anleger hat bei fintego die Wahl zwischen fünf verschiedenen Anlagestrategien, deren Bandbreite von dynamisch bis konservativ reicht. Die verschiedenen Anlagestrategien unterscheiden sich dahingehend, wie stark die Assetklassen Rohstoffe, Aktien und Anleihen gewichtet sind. Der Mindestanlagebetrag entfällt, wenn sich Anleger für einen Sparplan entscheiden.

Welche Anlageklassen bietet fintego?

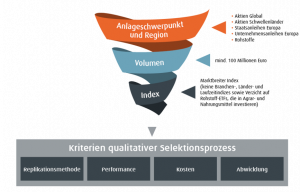

Die Kundengelder werden bei fintego ausschließlich in ETFs angelegt. Der Grund: Diese bieten eine genaue Investition in die verschiedenen Anlageklassen und sind darüber hinaus günstig erhältlich. Ob es mittlerweile vielleicht ETFs auf dem Markt gibt, die sich besser für die Anlage der Kunden eignen, wird von den Experten des Robo Advisors in regelmäßigen Abständen überprüft. Ist das der Fall, werden die entsprechenden ETFs durch neue Finanzprodukte ausgetauscht. Die Investition erfolgt aktuell in folgende Anlageklassen:

- Europäische Staatsanleihen

- Unternehmensanleihen europäischer Unternehmen

- Aktien aus Schwellenländern

- Aktien weltweit

- Rohstoffe, wobei Agrargüter und Lebensmittel ausgenommen sind

Diese Assetklassen werden in den Musterportfolios je nach der Risikoneigung der Anleger unterschiedlich stark gewichtet.

Gibt es einen Spar- und Auszahlungsplan?

Anleger, die sich für einen Sparplan entscheiden, können bei fintego monatlich 50 Euro bezahlen.

Sobald die Anleger in ihrem Depot 5.000 Euro angespart haben, können sie einen Auszahlplan einrichten, durch den monatlich mindestens 125 Euro ausgezahlt werden.

Welche Anlagestrategie verfolgt fintego?

Der Robo Advisor investiert durchgängig in drei bis fünf ETFs aus den Assetklassen Aktien, Rohstoffe und Anleihen. Das Angebot darf insgesamt also als sehr zufriedenstellend gelten, auch wenn die Zahl der möglichen Anlageklassen relativ gering ist. Sobald es Ausschüttungen aus den ETFs gibt, werden diese direkt neu investiert.

Das Rebalancing erfolgt automatisch, sofern die Abweichung in einer Anlageklasse um 15 Prozent nach oben oder unten von der Sollgewichtung abweicht. Diese wird wiederhergestellt, indem in den verschiedenen Anlagelassen Käufe und Verkäufe getätigt werden. Die Anleger müssen für das Rebalancing nicht zusätzlich bezahlen. Allerdings bekommen die Kunden nach dem erfolgten Rebalancing eine Umsatzabrechnung. Erläuternde Kommentare finden sie im Face Sheet, den sie jeden Monat erhalten, sowie im nächsten Quartalsbericht.

| Die Zahl der Anlagestrategien: | 5 |

| Anlageklassen: | Aktien, Rohstoffe und Anleihen |

| Produkttypen: | Ausschließlich ETFs |

| Rebalancing: | Sobald eine Anlageklasse um mehr als 15 Prozent von der Sollgewichtung abweicht. |

| Zahl der eingesetzten Produkte: | 3 bis 5 |

| Wie hoch ist die Mindestrate beim Sparplan? | Die monatliche Sparrate liegt bei mindestens 50 Euro. |

| Gibt es einen Auszahlungsplan? | Ja, ab einem Anlagevolumen von mindestens 5.000 Euro. |

Das Fazit zum Angebot: Insgesamt bietet fintego fünf unterschiedliche Risikoklassen, in welchen die Assetklassen Aktien, Rohstoffe und Anleihen je nach dem persönlichen Risikoprofil unterschiedlich gewichtet werden. Dabei kann der Anteil an Aktien in einer Spanne von zehn bis hin zu 90 Prozent liegen. Der Anteil an Rohstoffen liegt hingegen bei maximal zehn Prozent. Ein Mehr an Risikoprofilen wäre bei diesem Anbieter also wünschenswert.

Die Bewertung der Kosten

Die Kosten für die Kunden sind bei fintego nach der Höhe ihres Anlagebetrages gestaffelt.

Die Kosten für die Kunden sind bei fintego nach der Höhe ihres Anlagebetrages gestaffelt.

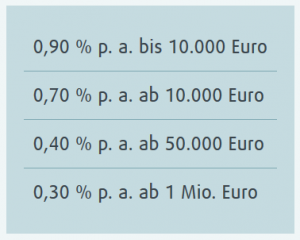

- Wer weniger als 10.000 Euro angelegt hat, muss eine jährliche Servicegebühr in Höhe von 0,95 Prozent bezahlen.

- Über dieser Grenze liegen die Servicegebühren bei 0,75 Prozent, die ab einem Anlagebetrag von 50.000 Euro noch weiter sinkt. Denn in diesem Fall liegt die jährliche Servicegebühr bei 0,45 Prozent.

Bei dieser Gebühr handelt es sich um eine sogenannte All-in-fee. Das heißt: Zusätzliche Kosten wie etwa Transaktionsgebühren oder ein Entgelt für die Depotführung werden von fintego nicht erhoben. Sämtliche Kosten für die ETFs werden vom jeweiligen Anbieter erhoben und sind bereits in den Kursen eingerechnet.

| Jährliche Depotgebühr: | 0 Euro |

| Jährliche Servicegebühr: | 0,45 Prozent und 0,95 Prozent |

| Die Performancegebühr: | Nein |

Fazit zu den Kosten: Bei der Anlagevergütung, die fintego von den Kunden verlangt, handelt es sich um eine All-in-Fee, in der neben den Kosten für die Vermögensverwaltung auch jene Kosten für Transaktionen und die Depotführung bereits enthalten sind. Die Servicegebühren liegen zwischen 0,45 und 0,95 pro Jahr, je nachdem, wie viel Kapital der Anleger bei fintego investiert hat. Bei Anlagebeträgen unter 50.000 Euro liegt fintego im Vergleich zu anderen Anbietern im Mittelfeld, darüber hinaus ist die Servicegebühr günstiger als bei so manch anderem Anbieter.

Die Bewertung des Service

In den sozialen Medien ist fintego über einen eigenen YouTube-Kanal sowie über eine App für Android und iOS vertreten.

In den sozialen Medien ist fintego über einen eigenen YouTube-Kanal sowie über eine App für Android und iOS vertreten.

Darüber hinaus bietet fintego einen Online-Chat sowie eine telefonische Hotline an, die ebase für Interessenten und Anleger im eigenen Service-Center eingerichtet hat. Erreichbar sind die Mitarbeiter unter der Nummer 089/45460524. Interessenten und Anleger können aber auch ein persönliches Gespräch vereinbaren.

Die Anfragen, die von Interessenten und Kunden bei fintego eingehen, lassen sich in die Kategorien „leicht“, „mittelschwer“ und „anspruchsvoll“ untergliedern.

- Eine typische Frage in der Kategorie „leicht“ könnte beispielsweise lauten, was mit den Ausschüttungen und Zinsen geschieht, die der Robo Advisor erwirtschaftet. Fragen aus dieser Kategorie werden vom Service binnen weniger Stunden beantwortet.

- Zu den typischen Fragen in der Kategorie „mittel“ gehören etwa Anfragen von Interessenten, die wissen möchten, wie schnell sie wieder an ihr Geld kommen können.

- Bei Anfragen aus den Kategorien „mittel“ und „anspruchsvoll“ kann es aber durchaus auch zwei Tage dauern, bis die Anfrage beantwortet ist.

Kündigungs- oder Haltefristen gibt es bei fintego nicht. Die Zahl der Kommunikationskanäle wäre allerdings aus Sicht der Kunden noch ausbaufähig.

| Gibt es einen Spar- und einen Auszahlplan: | Beides gibt es. |

| Gibt es Halte- oder Kündigungsfristen: | Nein |

| Erfolgt eine persönliche Beratung: | Ja |

| Gibt es eine Hotline oder einen Online Chat: | Beide Optionen werden angeboten. |

| Auf welchen sozialen Medien ist fintego vertreten? | YouTube |

| Gibt es eine App? | Apps für Android und iOS |

Fazit zum Service: Der Service von fintego darf als äußerst solide gelten. Sie können die Service-Mitarbeiter über verschiedene Apps und auf unterschiedlichen Kommunikationskanälen erreichen. Jedoch wäre eine größere Zahl von Kommunikationskanälen wünschenswert.

Die Bewertung der Sicherheit

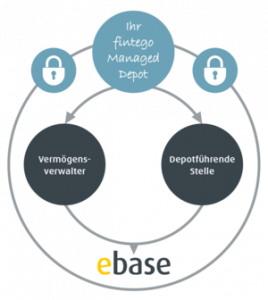

Anleger können den Service von fintego seit Juni 2014 nutzen. Als Depotbank fungiert das Mutterunternehmen ebase, weshalb auch der Robo Advisor eine Vollbanklizenz besitzt.

Anleger können den Service von fintego seit Juni 2014 nutzen. Als Depotbank fungiert das Mutterunternehmen ebase, weshalb auch der Robo Advisor eine Vollbanklizenz besitzt.

Die Kontrolle erfolgt durch die BaFin. Dank der Vollbanklizenz darf fintego als äußerst sicher gelten.

Insgesamt verfolgt fintego ein Sicherheitskonzept, welches auf folgenden vier Säulen ruht:

1. Die Kapitalanlage wird breit gestreut: Die Portfoliotheorie des Nobelpreisträgers Harry M. Markowitz stellt bei fintego die Grundlage der Kapitalanlage dar. Vereinfacht gesagt hat dieser die These aufgestellt, dass ein Portfolio möglichst breit gestreut werden muss, um das Risiko für den Anleger weitestgehend zu reduzieren. Deshalb investiert fintego weltweit in rund 2.400 verschiedene Aktien aus 46 Ländern, sowie in 75 Staatsanleihen aus Europa, in etwa 2.000 europäische Unternehmen und in zwölf verschiedene Rohstoffe, wobei Agrargüter und Lebensmittel in der Anlage nicht berücksichtigt werden. Angelegt wird das Geld in Form von ETFs.

2. Das Rebalancing erfolgt, um die ursprüngliche Gewichtung der verschiedenen Anlageklassen gemäß der Anlagestrategie wiederherzustellen. Dieses erfolgt, sofern eine Anlageklasse die Sollgewichtung um 15 Prozent über- oder unterschreitet.

3. Die Verlustschwellenüberwachung: Für jede Anlagestrategie gibt es eine Verlustschwelle, die fest definiert ist. Diesbezüglich werden die Kundendepots täglich individuell überwacht. Wird die Verlustschwelle überschritten, werden die Anleger noch am selben Tag darüber informiert.

4. Wie geeignet sind die Wertpapiere? In regelmäßigen Abständen überprüft das Team von fintego außerdem, ob die fondsbasierte Vermögensverwaltung für den Anleger im Hinblick auf seine individuelle Risikobereitschaft, seinem Anlageziel und den individuellen Kenntnissen und Erfahrungen in der Wertpapieranlage geeignet ist und welche Anlagestrategie sich für den jeweiligen Kunden am besten eignet.

| Durch wen erfolgt die Depotführung? | Durch ebase |

| Sind Lizenzen vorhanden? | Ja, eine Vollbanklizenz |

| Wird fintego offiziell kontroliert? | Ja, als Kontrollorgan fungiert die BaFin |

Fazit zur Sicherheit: Insgesamt darf das Sicherheitskonzept als äußerst durchdacht und sehr verlässlich bezeichnet werden.

Wissenswertes über fintego

Die Wertpapiertransaktionen für die Kunden werden über die ebase abgewickelt. Unterstützt wird fintego bei der Umsetzung der jeweiligen Anlagestrategie vom Portfoliomanagement ebenfalls von ebase.

Auf sein Kapital kann jeder Anleger jederzeit zurückgreifen, möglich ist auch ein Stoppen oder Anpassen der Raten sowie eine Zuzahlung zu jedem beliebigen Zeitpunkt. Ebenso einfach kann das Portfolio gewechselt werden. Angezeigt werden im Online-Depot neben einer Übersicht und den Transaktionsmöglichkeiten auch der Zeitpunkt, wann der Anleger die Buchung auf seiner Referenzbank erwarten kann.

Auf sein Kapital kann jeder Anleger jederzeit zurückgreifen, möglich ist auch ein Stoppen oder Anpassen der Raten sowie eine Zuzahlung zu jedem beliebigen Zeitpunkt. Ebenso einfach kann das Portfolio gewechselt werden. Angezeigt werden im Online-Depot neben einer Übersicht und den Transaktionsmöglichkeiten auch der Zeitpunkt, wann der Anleger die Buchung auf seiner Referenzbank erwarten kann.

Bevor fintego mit seinem Angebot auf den Markt gegangen ist, wurde unter den Vermögensverwaltern in Deutschland eine umfangreiche Marktstudie durchgeführt. Erfasst wurden dabei verschiedene Kriterien, beispielsweise, welche Risikoklassen sie in ihren Lösungen zur Vermögensverwaltung anbieten und welche Assetklassen sie in welcher Gewichtung einsetzen. Es zeigte sich dabei, dass üblicherweise fünf Risikoklassen mit jenen Assetklassen angeboten werden, die auch fintego anbietet.

Im Unterschied zu anderen Robo Advisors erteilen die Kunden fintego ein Mandat zur digitalen Vermögensverwaltung. Dadurch hat der Kunde den Vorteil, dass er von den Informations- und Sicherheitsmechanismen, die laut Wertpapierhandelsgesetz für eine Vermögensverwaltung gelten, profitiert. Dazu gehören beispielsweise die tägliche Überwachung der Verlustschwelle und ein ausführliches Reporting in regelmäßigen Abständen. Damit besitzt fintego also eine Wächterfunktion, die in das System integriert ist.

Darüber hinaus bietet fintego seinen Service auch als B2B-Modell an, welches den Kooperationspartnern die Möglichkeit bietet, ihre ETFs zu vertreiben. Dadurch haben die Partner die Möglichkeit, das Managed Depot zusammen mit ihren Kunden online zu eröffnen. Durch die Muttergesellschaft ist sichergestellt, dass dabei sämtliche Anforderungen des Gesetzgebers erfüllt werden. Das betrifft insbesondere die Pflichten zum Reporting und zur Dokumentation.

Aktuell bietet fintego seinen Service ausschließlich in Deutschland an.

Das Fazit zu fintego

Der Robo Advisor fintego überzeugt zum einen durch seine Transparenz, aber auch durch die Konsequenz, seine Beständigkeit und die Nachvollziehbarkeit der Transaktionen. Die Anleger wissen also jederzeit, in welche Wertpapiere und Assetklassen ihr Kapital investiert wird.

Ebenso kann der Anleger die Wertentwicklung zu jedem beliebigen Zeitpunkt einsehen. Die gewählte Anlagestrategie wird auch in volatilen Situationen auf dem Markt konsequent verfolgt. Es gibt also keine emotionalen Kurzschlüsse, die zu Fehlentscheidungen führen könnten.

Positiv ins Gewicht fällt außerdem die Tatsache, dass fintego von externen Geldgebern unabhängig ist.