![]() Wer den Namen Wüstenrot hört, der denkt wahrscheinlich in erster Linie an Bausparverträge. Dabei kann der Finanzdienstleister mittlerweile noch viel mehr als das. Denn nun können Kunden auch von weiteren Anlagemöglichkeiten profitieren, beispielsweise durch die Inanspruchnahme des Robo-Advisers. Diese digitale Vermögensverwaltung unterstützt selbst Privatperrsonen bei der gewinnbringenden Anlage ihres Geldes.

Wer den Namen Wüstenrot hört, der denkt wahrscheinlich in erster Linie an Bausparverträge. Dabei kann der Finanzdienstleister mittlerweile noch viel mehr als das. Denn nun können Kunden auch von weiteren Anlagemöglichkeiten profitieren, beispielsweise durch die Inanspruchnahme des Robo-Advisers. Diese digitale Vermögensverwaltung unterstützt selbst Privatperrsonen bei der gewinnbringenden Anlage ihres Geldes.

Wir haben uns das Wüstenrot ETF Managed Depot einmal genauer angesehen und zeigen in folgendem Artikel unsere Testergebnisse.

Grundsätzliche Informationen zu Wüstenrot

Der Name Wüstenrot war ursprünglich ein Synonym für das Bausparen in Deutschland, denn die Wüstenrot direct zählt zu den größten Bausparkassen des Landes.

Im Jahre 2014 hat sie ihr Leistungsangebot erweitert und ihren Kunden in Kooperation mit der B2B-Vollbank ebase eine digitale Vermögensverwaltung namens Wüstenrot ETF Managed Depot zur Verfügung gestellt. Sie ist eine automatisiert verwaltete und auch als Geldanlage 2.0 bezeichnete Form der Vermögensverwaltung, die hauptsächlich in ETF-Portfolios investiert.

Besondere Merkmale der Anlagestrategien

Für das Angebot von Wüstenrot ETF Managed Depot ist vor allem die Mischung aus menschlicher Kompetenz und technischer Leistungsfähigkeit maßgebend.

Kompetenz von Mensch und Technik: Das Wüstenrot ETF Managed Depot verbindet das Know-how erfahrener Vermögensverwalter mit den Erkenntnissen moderner Technik im Bereich Wert-Kalkulation, Marktanalyse und Marktentwicklung. Das Ergebnis ist eine professionell gemanagte, standardisierte und fondsgebundene Vermögensverwaltung.

Rebalancing bei Abweichungen: Zwar ist es bei vielen Robo-Advisors üblich, ein Rebalancing der Kundenportfolios vorzunehmen, wenn dies notwendig wird. Eine Besonderheit bei Wüstenrot ist aber, dass die Vermögensverwalter erst bei Abweichungen von mindestens 15 Prozent (bezogen auf eine im Portfolio enthaltene Anlageklasse) aktiv werden und das Portfolio durch Rebalancing neu sortieren, um die ursprüngliche Zielausrichtung wiederherzustellen.

Rebalancing bei Abweichungen: Zwar ist es bei vielen Robo-Advisors üblich, ein Rebalancing der Kundenportfolios vorzunehmen, wenn dies notwendig wird. Eine Besonderheit bei Wüstenrot ist aber, dass die Vermögensverwalter erst bei Abweichungen von mindestens 15 Prozent (bezogen auf eine im Portfolio enthaltene Anlageklasse) aktiv werden und das Portfolio durch Rebalancing neu sortieren, um die ursprüngliche Zielausrichtung wiederherzustellen.

Kostenoptimierung durch ETFs als Investmentvehikel: Durch die Konzentration auf passiv gemanagte ETFs (Exchange Traded Funds) kann Wüstenrot die Kosten für seine digitale Vermögensberatung sehr niedrig halten. Das ermöglicht es dem Unternehmen, seine Dienstleistungen auch Investoren anzubieten, die eher kleinere Beträge investieren möchten. Zudem sorgt die automatisierte Verwaltung der Kunden-Portfolios für eine weitere Kostenreduzierung.

Informationen zur Depoteröffnung

Die Anmeldung für die digitale Vermögensberatung kann bei Wüstenrot ETF Managed Depot vollständig online abgewickelt werden. Das System führt den Kunden mit verständlichen Hinweisen durch den Anmeldeprozess, der mit wenigen Schritten durchgeführt werden kann.

1. Schritt: Wie bei anderen Anbietern auch muss der Kunde zuerst Fragen zur beabsichtigten Anlagedauer (Anlagehorizont), bezüglich der Anlageziele sowie der eigenen Risikoneigung beantworten. Außerdem fragt das System bereits vorhandene Kenntnisse im Bereich Geldanlagen ab. Anschließend werden Angaben zur Einkommens- und Vermögenssituation verlangt. Schließlich müssen noch der gewünschte Anlagebetrag bzw. die Höhe der monatlichen Sparrate für den Sparplan eingegeben werden.

1. Schritt: Wie bei anderen Anbietern auch muss der Kunde zuerst Fragen zur beabsichtigten Anlagedauer (Anlagehorizont), bezüglich der Anlageziele sowie der eigenen Risikoneigung beantworten. Außerdem fragt das System bereits vorhandene Kenntnisse im Bereich Geldanlagen ab. Anschließend werden Angaben zur Einkommens- und Vermögenssituation verlangt. Schließlich müssen noch der gewünschte Anlagebetrag bzw. die Höhe der monatlichen Sparrate für den Sparplan eingegeben werden.

2. Schritt: Als Ergebnis erhält der Investor eine kurze Beschreibung der vom System für ihn vorgeschlagenen Anlagestrategie, für die er sich entscheiden kann.

3. Schritt: Die Legitimation erfolgt bei Wüstenrot mithilfe des PostIdent-Verfahren bzw. durch das VideoIdent-Verfahren. Für beide Varianten wird der Personalausweis benötigt.

Wie unterscheidet sich Wüstenrot von einer klassischen Bank?

Wer sich für ein Wertpapier-Depot bei einer klassischen Bank entscheidet, muss einen großen Teil der Vermögensverwaltung selbst organisieren, gute Wertpapiere recherchieren, kaufen und veräußern.

Wer sich für ein Wertpapier-Depot bei einer klassischen Bank entscheidet, muss einen großen Teil der Vermögensverwaltung selbst organisieren, gute Wertpapiere recherchieren, kaufen und veräußern.

Beim Wüstenrot ETF Managed Depot erhält der Kunde dagegen eine sehr professionelle, standardisierte fondsgebundene Vermögensverwaltung, in deren Rahmen dem Kunden diese Arbeiten von einem erfahrenen Vermögensverwalter abgenommen werden. Ein für den Kunden durchaus wichtiger Vorteil besteht darin, dass dabei, im Gegensatz zu einer Bank, keine Kosten oder Gebühren für Transaktionen oder Depotführung anfallen.

Außerdem erhebt Wüstenrot keine Ausgabeaufschläge oder laufende Provisionen im Bereich Vertrieb.

Wüstenrot im Test

Den Robo-Advisor Wüstenrot ETF Managed Depot zeichnet seine aktive Anlagestrategie, die niedrige Mindesteinlage von 2.500 Euro, einen Sparplan ab 50 Euro pro Monat und die Fokussierung auf passive verwaltete ETFs aus. Zudem bietet das Unternehmen eine einfache und verständliche Benutzeroberfläche für die Anmeldung. Mit dem FAQ-Bereich und dem Blog werden verschiedene Möglichkeiten geboten, um offene Fragen zu klären.

Überblick

| Mindestanlagebetrag | 2.500 Euro |

| Ausgabeaufschlag | Entfällt |

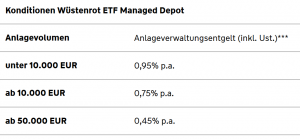

| Gebühren pro Jahr | 0,45 Prozent (über 50.000 Euro)

0,75 Prozent (ab 10.000 Euro) 0,95 Prozent (unter 10.000 Euro) |

| Durchschnittliche Fondkosten pro Jahr | 0,15 bis 0,45 Prozent |

| Erfolgsbeteiligungsgebühr / Performancegebühr | Keine |

| Sparplan | Ja, ab 50 Euro monatlich |

| Mindestlaufzeit / Kündigungsfrist | Nein / 2 Wochen zum Monatsende |

| Auszahlungen | Ja |

| Kosten der Auszahlung | Keine Angaben |

| Dauer der Auszahlung | Keine Angaben |

| Auszahlungsplan | Vorhanden |

| Kontoführende Bank | European Bank for Financial Services GmbH (ebase) |

| Lizenz | BaFin-Lizenz für Vermögensverwaltungen

BaFin-Lizenz als Vollbank (ebase) |

| Kontrollorgan | BaFin |

| Einlagensicherung | 100.000 Euro gesetzliche Einlagensicherung

+ freiwilliger Einlagensicherungsfonds deutscher Banken |

| Anlagestrategie | Aktiv |

| Investmentvehikel | ETFs |

| Diversifikation | Breite Diversifikation durch weit gestreute und globale Verteilung der Investments |

| Eingesetzte Produkte | Anleihen, Aktien, Rohstoffe |

| Risikoklassen | 4 Klassen (Risikoscheu, Sicherheitsorientiert, Risikobereit, Risikofreudig) |

| App | Ja (für iOS und Android) |

| Persönliche Betreuung | Nein |

| Hotline | Ja |

| Chat | Ja |

| Soziale Medien | Facebook, Twitter, Xing, YouTube, Blog |

Wie hoch ist die Mindestanlage?

Die Höhe der erforderlichen Mindesteinlage liegt bei 2.500 Euro und ist daher sehr gut auch für Kleinanleger oder Einsteiger geeignet. Entscheidet sich der Kunde für das Ansparen von Vermögen im Rahmen eines Sparplans, entfällt die ansonsten notwendige Mindesteinlage.

Wer auf der Suche nach einer noch geringeren Mindesanlage ist, der sollte sich bei Robo-Advisors wie Baloise Monviso, VisualVest oder growney umschauen.

Wie viele Anlagestrategien stehen zur Auswahl?

Wie viele Anlagestrategien stehen zur Auswahl?

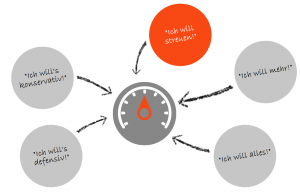

Für Investoren hält die digitale Vermögensverwaltung von Wüstenrot insgesamt fünf verschiedene Anlagestrategien bereit. Diese werden als

- Defensiv,

- Konservativ,

- Streuen,

- Mehr und

- Alles bezeichnet.

Welche Anlageklassen verwendet Wüstenrot?

Die digitale Vermögensverwaltung von Wüstenrot hat sich vor allem auf ETFs und ETCs konzentriert.

Investiert wird vor allem in

- Anleihen,

- Aktien und

- Rohstoffe.

Die Kunden-Portfolios enthalten zum größten Teil Anleihen und Aktien. Rohstoffe machen maximal 10 Prozent des Portfolios aus. Bei den Anleihen und Aktien unterscheidet Wüstenrot zwischen Unternehmensanleihen Europa und Staatsanleihen Europa bzw. Aktien Global und Aktien Schwellenländer.

Gibt es einen Sparplan oder einen Auszahlungsplan?

Kunden von Wüstenrot ETF Managed Depot können auch einen Sparplan nutzen um Vermögenswerte anzusparen. Ein solcher Sparplan kann bereits mit einer monatlichen Sparrate von 50 Euro gestartet werden.

Welche Anlagestrategie verfolgt Wüstenrot?

Um für seine Kunden möglichst attraktive Renditen zu erwirtschaften, nutzt Wüstenrot hauptsächlich

1. ETFs (Anleihen und Aktien) und

2. ETCs (Rohstoffe).

Abhängig von der Zielstrategie des Kunden (defensiv, konservativ, streuen, mehr oder alles) werden im Kundenportfolio zwischen drei und fünf unterschiedliche Produkte platziert.

Entsprechend der Risikobereitschaft des Kunden verteilt Wüstenrot Anleihen, Aktien und Rohstoffe prozentual auf die Portfolios wie folgt:

- Defensiv (90 Prozent Anleihen, 10 Prozent Aktien, 0 Prozent Rohstoffe),

- Konservativ (70 Prozent Anleihen, 25 Prozent Aktien, 5 Prozent Rohstoffe),

- Streuen (50 Prozent Anleihen, 45 Prozent Aktien, 5 Prozent Rohstoffe),

- Mehr (25 Prozent Anleihen, 65 Prozent Aktien, 10 Prozent Rohstoffe) und

- Alles (0 Prozent Anleihen, 90 Prozent Aktien, 10 Prozent Rohstoffe).

Zur Optimierung der Portfolios greift Wüstenrot eigenständig ein und führt ein Rebalancing durch, bei dem das Kapital bei Bedarf innerhalb der vorher festgelegten Struktur neu verteilt und von einer Anlageklasse in eine andere Klasse umgeschichtet wird.

Dieses Rebalancing ist notwendig, wenn einzelne Anlageklassen sehr unterschiedlichen Wertentwicklungen unterliegen, was zu Schwankungen führen kann. Wüstenrot startet ein Rebalancing jedoch erst, wenn die Abweichung bei mehr als 15 Prozent liegt.

Welche tatsächlichen Kosten entstehen?

Die Gesamtkosten bei Wüstenrot setzen sich aus den Kosten für die Vermögensverwaltung sowie den Kosten für die ETF-Verwaltung zusammen.

- Die Verwaltung der Einlagen schlägt hierbei mit Kosten zwischen 0,45 und 0,95 Prozent pro Jahr zu Buche, wobei die Höhe der Kosten von der Höhe der Anlagesumme abhängt.

- Hinzu kommen noch die Kosten für die Verwaltung der ETFs, die sich zwischen 0,15 und 0,45 Prozent bewegen.

Wie gut ist der Service von Wüstenrot?

Der Service von Wüstenrot ist, bezogen auf die Kommunikationsmöglichkeiten zwischen Kunde und Kundensupport, gut aufgestellt. So kann der Kunde per Telefon, E-Mail oder Live-Chat mit Wüstenrot in Kontakt treten.

Der Service von Wüstenrot ist, bezogen auf die Kommunikationsmöglichkeiten zwischen Kunde und Kundensupport, gut aufgestellt. So kann der Kunde per Telefon, E-Mail oder Live-Chat mit Wüstenrot in Kontakt treten.

Darüber hinaus ist das Unternehmen auch in sozialen Netzwerken wie Facebook, Twitter oder Xing vertreten. Eine weitere Serviceleistung ist der eigene Online-Blog, auf dem regelmäßig Beiträge zu den Themen Finanzen und Geldanlage veröffentlicht werden. Außerdem stellt Wüstenrot ETF Managed Depot einen umfangreichen FAQ-Bereich zur Verfügung, in dem Antworten auf wichtige Fragen zu finden sind.

Inzwischen verfügt Wüstenrot über eine eigene App für iOS und Android. Über diese kann der Kunde die Entwicklung seines Portfolios verfolgen und selbst Anpassungen durchführen.

Es gibt keine Möglichkeit für ein persönliches Beratungsgespräch.

Wie sicher ist Wüstenrot?

Der Robo-Advisor Wüstenrot ETF Managed Depot sowie die kontoführende European Bank for Financial Services GmbH (ebase) sind im Besitz einer von der Bundesanstalt für Finanzdienstleistungen (BaFin) ausgestellten Lizenz für den Bereich Vermögensverwaltung. Wer sein Kapital über Wüstenrot ETF Managed Depot investiert, hinterlegt sein Geld bei ebase.

Der Robo-Advisor Wüstenrot ETF Managed Depot sowie die kontoführende European Bank for Financial Services GmbH (ebase) sind im Besitz einer von der Bundesanstalt für Finanzdienstleistungen (BaFin) ausgestellten Lizenz für den Bereich Vermögensverwaltung. Wer sein Kapital über Wüstenrot ETF Managed Depot investiert, hinterlegt sein Geld bei ebase.

Da die European Bank for Financial Services GmbH zu 100 Prozent ein Tochterunternehmen der comdirect Bank AG ist, sind sämtliche Kundeneinlagen nicht nur durch den gesetzlichen Einlagensicherungsfonds bis zu 100.000 Euro abgesichert, sondern auch durch den freiwilligen Einlagensicherungsfonds des Bundesverbandes Deutscher Banken e. V. geschützt. Er sichert jedes Kunden-Portfolio bis zu einer Höhe von 20 Prozent des Bankeigenkapitals ab, in diesem Fall bis zu einer Summe von 19 Millionen Euro pro Kunde.

Des Weiteren sorgt die Entschädigungseinrichtung Deutscher Banken GmbH für eine zusätzliche Absicherung bis zu einer Summe von 500.000 Euro je Kunde.

Bewertung

Vor- und Nachteile auf einen Blick

| Vorteile | Nachteile |

|---|---|

| Niedrige Mindesteinlage (2.500 Euro) | Hohe Kosten bei niedriger Anlagesumme |

| Sparplan (ab 50 Euro monatlich) | Kein persönliches Beratungsgespräch |

| Zusammenspiel von menschlicher Kompetenz und technischem Know-how | |

| Günstige Konditionen bei höheren Anlagesummen |

Gesamtbewertung: Fazit zu Wüstenrot

| Gebühren | 5 Sterne |

| Service | 4,5 Sterne |

| Angebot | 3,5 Sterne |

| Leistung | 5 Sterne |

| Gesamt | 4,5 Sterne |

- Die Gesamtbewertung von 4,5 Sternen für den Robo-Advisor Wüstenrot ETF Managed Depot beruht auf der, trotz kleinerer Schwächen, hohen Bewertungen im Bereich der Gebühren sowie der Leistungsbreite.

- In der Kategorie Angebot reichen die 5 Anlagestrategien und 4 Risikoklassen zu einer Bewertung von 3,5 Sternen.

- Beim Service ist das nicht angebotene Beratungsgespräch ein kleines Manko, das aber den positiven Gesamteindruck bezüglich Kontaktmöglichkeiten, der Beantwortung von Fragen und der Präsenz in der virtuellen Welt der sozialen Netzwerke nicht schmälern kann und zu 4,5 Sternen führt.

Was ist noch wissenswert?

Die Wüstenrot Bank AG hat etwa 300.000 Privatkunden und ihre Bilanzsumme liegt bei 1,5 Milliarden Euro. Für das Jahr 2019 ist vorgesehen, dass die Wüstenrot & Württembergische AG (W&W) die als Tochtergesellschaft zu ihr gehörende Wüstenrot Bank AG Pfandbriefbank an die Bremer Kreditbank AG (BKB) verkauft. Voraussetzung ist die Genehmigung durch die zuständigen staatlichen Aufsichtsbehörden.

Das Unternehmen

Der Mutterkonzern des Robo-Advisors Wüstenrot ETF Managet Depot ist die 1968 gegründete Wüstenrot Bank. Ursprünglich war sie als Spezialinstitut für Baufinanzierungen geplant. Sie gehört zur Wüstenrot & Württembergische Gruppe (W&W-Gruppe). Ihr heutiger Fokus liegt auf den Bereichen Konten-, Karten- und Investmentgeschäft.

Der Mutterkonzern des Robo-Advisors Wüstenrot ETF Managet Depot ist die 1968 gegründete Wüstenrot Bank. Ursprünglich war sie als Spezialinstitut für Baufinanzierungen geplant. Sie gehört zur Wüstenrot & Württembergische Gruppe (W&W-Gruppe). Ihr heutiger Fokus liegt auf den Bereichen Konten-, Karten- und Investmentgeschäft.

Der Unternehmenssitz befindet sich in Ludwigsburg/Kornwestheim. Der sogenannte Kernmarkt und der dazu gehörige Kundenkreis der Wüstenrot Bank befindet sich in der Bundesrepublik Deutschland.

Das Team

Das hinter dem Robo-Advisor Wüstenrot stehende Team setzt sich aus den Fondsmanagern der Wüstenrot Bank sowie den Mitarbeitern bei ebase (European Bank for Financial Services GmbH) zusammen. Das Projekt Wüstenrot ETF Managed Depots muss in diesem Zusammenhang als Leistung dieser Kooperation verschiedener Institutionen verstanden werden.

Auszeichnungen

Der Robo-Advisor Wüstenrot ETF Managed Depot konnte im Jahre 2017 eine Auszeichnung als Testsieger in der Kategorie Vermögensverwalter vom EXtra Magazin (extra-funds.de) entgegennehmen.

Der Robo-Advisor Wüstenrot ETF Managed Depot konnte im Jahre 2017 eine Auszeichnung als Testsieger in der Kategorie Vermögensverwalter vom EXtra Magazin (extra-funds.de) entgegennehmen.

Ideenwerkbwde – „Digitalisierung bei W&W: Versicherer treibt Wandel voran“: Bericht über die Einführung von Wüstenrot ETF Managed Depot.

Die-webzeitung.de – „W&W baut Digitalangebot kräftig aus“: Bericht zum Ausbau digitaler Angebote am Beispiel des Robo-Advisors Wüstenrot ETF Managed Depot.

Etfs.de – „Wüstenrot ETF Managed Depot Erfahrungen“: Testbericht zu den Leistungen und Konditionen des Robo-Advisors.