Sehr verehrte Leserinnen und Leser,

der DAX konnte gestern erstmals wieder seit Juni 2018 die 13.000-Punkte-Marke überwinden, an der er in der Vorwoche noch zu scheitern drohte. 3 Faktoren sind für diesen Kursschub verantwortlich.

Gute Nachrichten zum Handelsstreit und zur US-Konjunktur treiben die Kurse

Erstens gab es am Freitag positive Wirtschaftsdaten, insbesondere vom US-Arbeitsmarkt. Zweitens kamen zuletzt sowohl aus den USA als auch aus China weitere ermutigende Signale, welche die Hoffnung auf den baldigen Abschluss des lange angekündigten Handelsabkommens zwischen beiden Ländern weiter nährten. Und drittens sorgten Aussagen des US-Handelsministers für Bewegung, der Strafzölle auf US-Autoimporte als „vermeidbar“ bezeichnete. Davon konnten vor allem die hoch gewichteten Automobilwerte im DAX weiter profitieren (siehe auch Börse-Intern vom 28.10.2019).

Bevor ich auf einige Details dazu eingehe, werfen wir zunächst einen Blick auf den aktuellen DAX-Chart:

DAX: Schon auf dem Weg zum Allzeithoch oder erst noch eine Korrektur?

Wie schon gesagt, sah es in den vergangenen Tagen so aus, als sollte der DAX in eine Konsolidierung übergehen, nachdem er am vorigen Montag die runde 13.000-Punkte-Marke fast erreichte (siehe roter Pfeil). Der Rücksetzer blieb aber moderat und schon am Freitag starteten die Bullen den nächsten Angriff – den erwähnten Konjunkturdaten sei Dank.

Allerdings blieb der Kurs auch dann noch unter der 13.000er Linie. Erst gestern Morgen kam es mit dem Rückenwind weiterer erfreulicher Meldungen zum Ausbruch nach oben (siehe grüne Ellipse)

In seinem laufenden Aufwärtstrend seit Ende 2018 hat der DAX weiterhin viel Platz nach oben und könnte – wenn die aktuelle Aufwärtsdynamik anhält – in wenigen Tagen bis an dessen Oberkante vorstoßen. Dort könnte er dann sogar schon sein Allzeithoch vom Januar 2018 erreichen, z.B. an dem gelben Kreuzwiderstand.

Auf seinem Weg dorthin liegt nur noch eine schmale Widerstandszone bei rund 13.200 Punkten (blau), die er fast erreicht hat. Da der DAX nach seiner steilen Rally seit Anfang Oktober weiterhin stark überkauft ist, kann man dort nun mit der längst fälligen Konsolidierung rechnen.

Der US-Arbeitsmarktbericht überrascht positiv

Aber inzwischen sind die US-Indizes auf neue Allzeithochs ausgebrochen. Damit hat eventuell schon die Jahresendrally begonnen, so dass es vielleicht wieder nur einen kleinen Rücksetzer geben könnte (z.B. kurz zurück an die 13.000er Marke), bevor der Anstieg weitergeht. In jedem Fall aber haben im DAX nun klar die Bullen das Sagen!

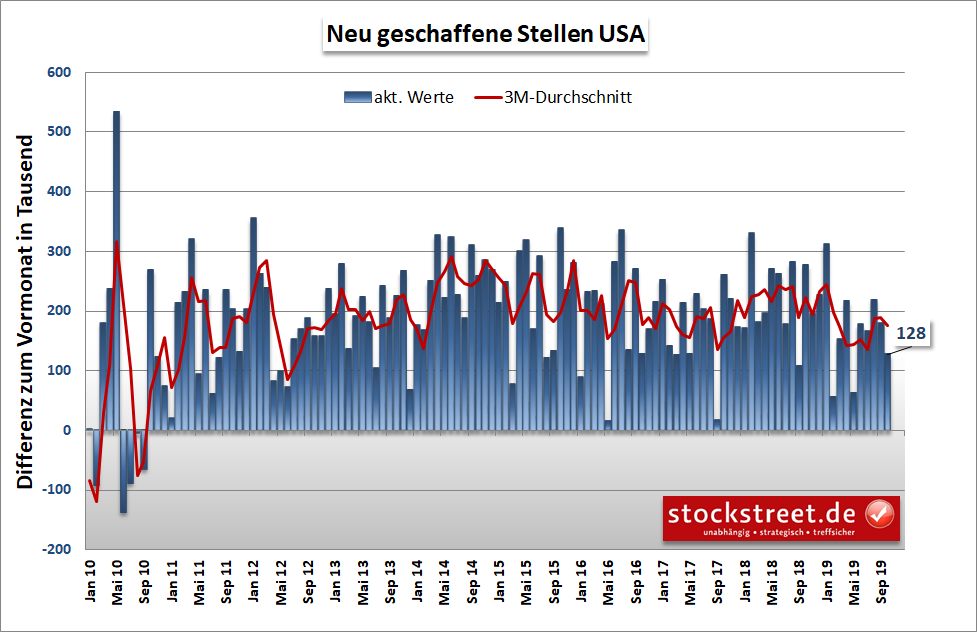

Sie profitierten am Freitag von weiterhin äußerst robusten Wirtschaftsdaten aus den USA. So fiel der Arbeitsmarktbericht für Oktober überraschend positiv aus. Die Zahl der neu geschaffenen Stellen war zwar mit 128.000 nicht sonderlich hoch, lag aber deutlich über den Erwartungen (85.000-89.000). Außerdem wurden die beiden Vormonate um 95.000 Stellen nach oben revidiert und durch zwei Sondereffekte war der Stellenaufbau im Oktober um gut 60.000 Stellen nach unten verzerrt. (Zum einen wurden durch einen Streik bei General Motors 42.000 Stellen weniger gezählt und zum anderen fielen einmalig rund 20.000 befristete Stellen im öffentlichen Dienst weg, die für die Vorbereitung der Volkszählung im kommenden Jahr temporär geschaffen wurden.)

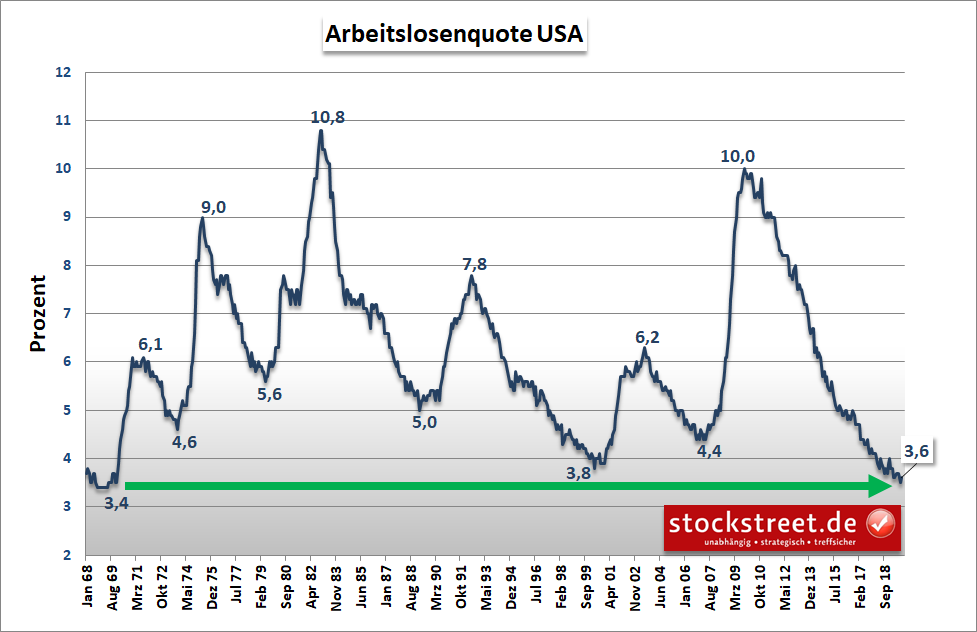

Die Arbeitslosigkeit blieb mit 3,6 % nahezu unverändert und liegt damit weiterhin auf dem niedrigsten Stand seit Ende der 1960er Jahre. Zuvor erreichte der Wert vom September mit 3,5 % ein Niveau, das letztmals im Dezember 1969 gemessen wurde (siehe folgende Charts).

Quelle: US. Bureau of Labor Statistics

Wie die US-Wirtschaft Ökonomen verblüfft

Der US-Arbeitsmarkt bestätigt damit den Eindruck, den schon die Veröffentlichung des Bruttoinlandsprodukts (BIP) am vergangenen Mittwoch machte: Die US-Wirtschaft zeigt sich bemerkenswert unbeeindruckt vom Handelsstreit und der Konjunkturdelle, die dadurch z.B. in Europa und China ausgelöst wurde.

Ökonomen zeigen sich davon regelrecht überrascht und verweisen darauf, dass selbst die geringe Export- und Industrieabhängigkeit der USA (fast 80 % des US-BIPs wird durch den privaten Konsum und rund 70 % durch den Dienstleistungssektor bestimmt) eine solche, fast völlig fehlende Beeinträchtigung der US-Konjunktur nicht zu erwarten gewesen sei. Die DekaBank verweist in diesem Zusammenhang darauf, dass selbst die Investitionsdynamik der Unternehmen – bei Vernachlässigung einiger jüngster Sondereffekte – mit gut 5 % dem Durchschnitt seit Anfang 2012 entspricht.

Zudem war eine gewisse Abschwächung der US-Konjunktur ohnehin zu erwarten, schließlich wurde die US-Wirtschaft sehr stark von der Steuerreform vorangetrieben. Dass sich trotz der dadurch bedingten relativ hohen Vorjahresvergleichswerte und der bekannten globalen Probleme kaum Bremsspuren in der US-Wirtschaft insgesamt zeigen, ist also sehr ungewöhnlich.

Die Industrie hinkt auch in den USA hinterher

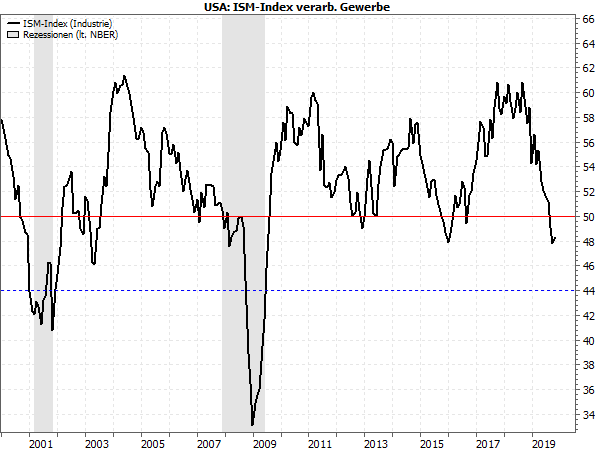

Die US-Industrie dagegen leidet spürbar unter dem Handelsstreit und seinen Auswirkungen. Der ISM-Index für das verarbeitende Gewerbe, der ebenfalls am Freitag veröffentlich wurde, erholte sich zwar leicht (von 47,8 Punkte im September auf 48,3 Punkte im Oktober), blieb dabei aber unter den Erwartungen der Ökonomen, die mit einem etwas höheren Anstieg auf 48,9 Punkte gerechnet hatten (siehe folgender Chart).

Quellen: ISM, NBER (Darstellung mit MarketMaker)

Der Wert bleibt damit – inzwischen zum dritten Mal in Folge – unter der 50-Punkte-Linie, die bekanntlich die Grenze zwischen Wachstum und Kontraktion markiert. Die US-Industrie befindet sich damit zwar – wie auch die anderer Länder und Regionen, z.B. in Deutschland – in einer Rezession, aber auf die Gesamtwirtschaft strahlt das – anders als in Deutschland – (noch) nicht merklich aus.

Der Chart oben zeigt, dass es auch in den vergangenen Jahren immer wieder zu Rückgängen des ISM-Index unter die 50-Punkte-Marke kam, ohne dass dies eine Rezession zur Folge hatte. Aufgrund der relativ geringen Bedeutung der Industrie für die US-Wirtschaft gehen Ökonomen davon aus, dass erst ein Rückgang des ISM-Index unter 44 Punkte eine akute Rezessionsgefahr für die US-Wirtschaft bedeuten würde. Aber davon ist der Index noch ein gutes Stück entfernt.

Die Basis für die Jahresendrally

Und sofern es nun endlich zu der lange angekündigten (Teil-)Einigung zwischen den USA und China im Handelsstreit kommt, wird ein solches Szenario wieder erheblich unwahrscheinlicher. Ein Hinweis darauf gab bereits der Teilindex „Exporte“ in der Umfrage des ISM: Dieser erholte sich im Oktober sehr kräftig von 41,0 auf 50,4 Punkte und signalisiert damit bereits eine gewisse Entspannung im Außenhandel.

Einen weiteren Hinweis auf die Verfassung der US-Wirtschaft sollte die heutige Veröffentlichung des ISM-Index für den Dienstleistungssektor geben. Dabei wird ebenfalls ein Anstieg erwartet (von 52,6 auf 53,4), aber aussagefähiger könnte der Teilindex „Geschäftsaktivität“ werden (der dem Teilindex „Auftragseingänge“ des Industrie-Index entspricht). Hier wird mit einem minimalen Rückgang gerechnet (von 55,2 auf 55,0). Sollte es hier zu einem Anstieg kommen, dürfte das die Konjunktursorgen der Anleger weiter zerstreuen.

Entscheidend ist aber ohnehin, dass der Dienstleistungs-Index (und sein Teilindex „Geschäftsaktivität“) weiterhin komfortabel über der 50-Punkte-Marke rangieren. Wenn das so bleibt, ist das natürlich auch eine hervorragende Grundlage für die Jahresendrally.

Mit besten Grüßen

Ihr Torsten Ewert

(Quelle: www.stockstreet.de)