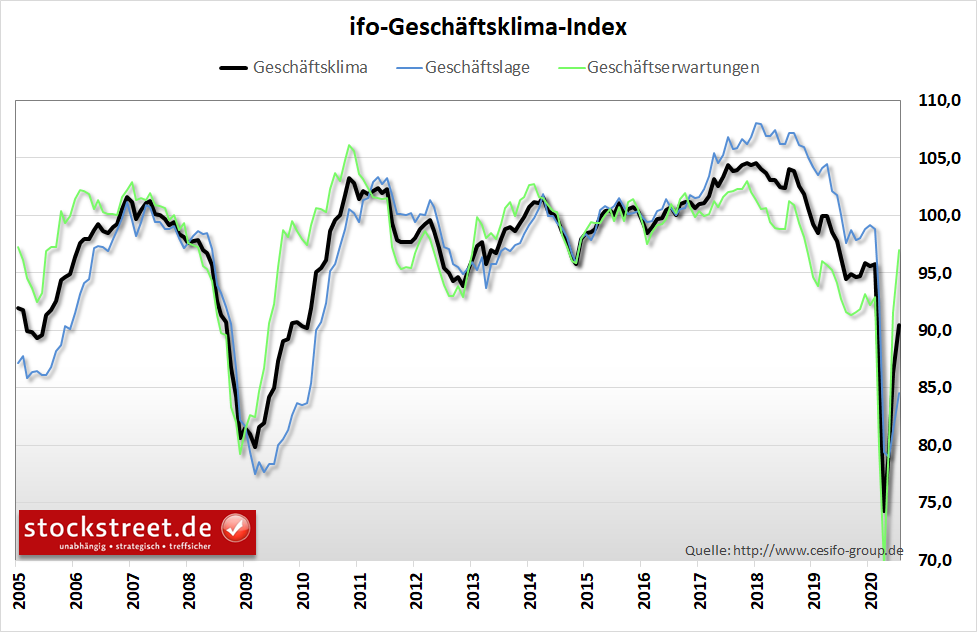

Vorgestern wurde das ifo Geschäftsklima für Deutschland veröffentlicht. Der Index ist zum dritten Mal in Folge angestiegen, womit die Trendwende in der Wirtschaftsentwicklung als bestätigt gilt. Für Juli steht der Index nun bei 90,5 Punkten, nach (revidiert) 86,3 im Monat zuvor. Die Konsensschätzung lag bei 89,3.

Damit zeichnet sich immer mehr ein V-förmiger Verlauf der Konjunktur ab, den die Aktienmärkte mit ihren schnellen Kurserholungen bereits vorweggenommen haben. Und damit scheinen diese schnellen Kurserholungen auch berechtigt, zumal das aktuelle „V“ der Corona-Krise mit Blick auf den obigen Chart wesentlich enger und steiler verläuft als das „V“ während der Finanzkrise in den Jahren 2008 bis 2010.

Kann sich die Wirtschaft also doch schneller erholen, als es diverse Experten und Institutionen prognostiziert haben und es ich es hier in der Börse-Intern auch beschrieben und analysiert habe? Ich denke nicht! Es bleibt bei der Erwartung, dass die Wirtschaft noch einige Zeit benötigen wird, bis sie ihr Vor-Krisen-Niveau wieder erreicht hat. Und das signalisieren durchaus auch die Aktienmärkte.

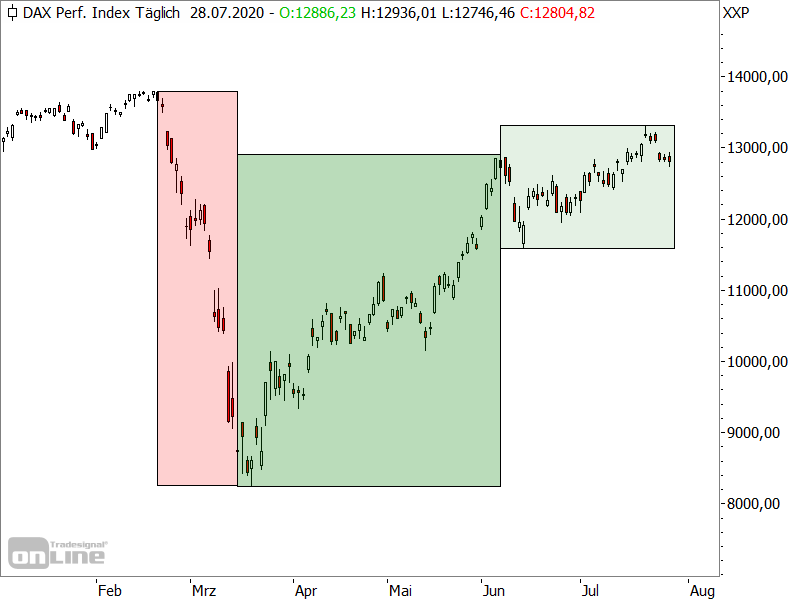

Aktienindizes haben ihr Vor-Krisen-Niveau noch nicht erreicht

Weder der DAX noch der Dow Jones oder der S&P 500 haben ihr Kursniveau von Februar zurückerobern können. Und während zum Beispiel der DAX im März weniger als einen Monat lang abwärts lief (siehe rotes Rechteck im folgenden Chart), dauert die Kurserholung nun schon mehr als vier Monate, ohne dass das Februar-Hoch erreicht ist (grünes Rechteck). Die Erholung zieht sich also auch am Aktienmarkt wesentlich länger hin als der Einbruch.

Dabei entspricht der Kursverlauf der Aktienindizes auch dem Verlauf der Krise: Die ergriffenen Maßnahmen haben mit dem fast vollständigen Lockdown binnen kürzester Zeit zu massiven Störungen im Wirtschaftskreislauf geführt. Der Kurseinbruch bei den Aktien war dementsprechend heftig (siehe rotes Rechteck im folgenden Chart). Durch die anschließenden Lockerungen konnten die Unternehmen relativ schnell wieder ihre Produktion hochfahren. Entsprechend dynamisch verlief auch die Kurserholung (dunkelgrünes Rechteck). Doch die Umsätze (und Gewinne) der Unternehmen sind noch nicht wieder auf Vor-Krisen-Niveau. Und aufgrund eines geänderten Konsumentenverhaltens wird es auch noch eine Weile dauern, bis auch noch die verbleibende Umsatzlücke geschlossen ist. Der Anstieg des DAX hat daher auch deutlich an Dynamik verloren (hellgrünes Rechteck).

Und im Grunde steht der DAX Ende Juli noch auf dem Niveau von Anfang Juni. Die Aktienmärkte deuten also aktuell an, dass es mit der Wirtschaft vorerst nicht oder nur noch gebremst weiter aufwärts geht. Der Grund könnte die „Konsumlücke“ der Verbraucher sein, über die ich am 21. April bereits berichtete, als ich schrieb, dass die Menschen auf absehbare Zeit weniger konsumieren werden, weil sie Einkommenseinbußen hinnehmen werden müssen, zum Beispiel infolge von Arbeitslosigkeit oder Kurzarbeit, oder diese zumindest fürchten. Daher wird weniger konsumiert und mehr gespart.

Im Dow Jones und S&P 500 sehen die Kursverläufe sehr ähnlich aus. Die Aktienmärkte zeigen also trotz ihrer starken Kurserholungen auch in den USA an, dass die Rückkehr der Wirtschaft bzw. der Unternehmen auf das Vorkrisen-Niveau deutlich länger dauert als der Absturz. Und dabei gilt es zu beachten, dass die Aktienmärkte als Frühindikatoren gelten, sie der tatsächlichen Entwicklung also vorauslaufen. Das heißt, die Unternehmen sind in ihrer Erholung noch längst nicht so weit wie deren Aktienkurse.

Zukunftserwartung und Lageeinschätzung klaffen weit auseinander

Und das zeigen auch die Daten des ifo-Instituts. (Zur besseren Lesbarkeit zeige ich nachfolgend noch einmal obigen Chart.) So ist die starke Erholung beim ifo Geschäftsklima aktuell noch fast ausschließlich durch die Geschäftserwartungen getrieben. Mit 97,0 Punkten liegt der Index der Geschäftserwartungen (grüne Linie im Chart) inzwischen sogar schon deutlich über dem Niveau, welches im Februar kurz vor dem drastischen Einbruch noch markiert wurde (92,9 Punkte). Die Lageeinschätzungen (blaue Linie) belaufen sich dagegen aktuell nur auf 84,5 Punkte, nach 81,3 im Vormonat und 78,9 Punkten im Tief vom Mai.

Während der Index der Lagebeurteilung seit seinem Tief also gerade einmal um 5,1 Punkte zulegen konnte, sind es bei den Geschäftserwartungen stolze 27,4 Zähler. Das birgt die Gefahr einer Erwartungskorrektur, wenn die tatsächlichen Geschäfte in nächster Zeit den Erwartungen nicht gerecht werden. Aber das bleibt erst einmal abzuwarten.

In einer Erholung hinkt die Lage der Erwartung regelmäßig hinterher

Auch während der Finanzkrise war es übrigens so, dass sich zunächst die Erwartungen deutlich gebessert haben und die Unternehmen erst im weiteren Verlauf ihre Lage sukzessiv besser eingeschätzt haben. Das ist auch völlig logisch. In der aktuellen Krise sind viele Unternehmen durch die getroffenen Maßnahmen im Kampf gegen die Ausbreitung des Coronavirus in eine angespannte Situation und finanzielle Nöte geraten. Die Lockerungen haben bewirkt, dass Geschäfte wieder öffnen und (mehr) Umsätze erzielt werden konnten. Es wird erwartet, dass sich diese Tendenz fortsetzt. Doch unter anderem müssen aufgenommene Kredite erst zurückgezahlt werden, weshalb die aktuelle Lage von den Unternehmen noch weniger gut als die Zukunft eingeschätzt wird. Je mehr sich die Erwartungen aber erfüllen, desto besser wird auch zukünftig die Lage der Unternehmen eingeschätzt. So ähnlich war es auch in der Finanzkrise.

Ein gefährlicher Unterschied zur Finanzkrise

Während der Finanzkrise gab der DAX übrigens mehr als ein Jahr lang ab (siehe rotes Rechteck im folgenden Chart). In der anschließenden ersten großen Kurserholung holte der Index 89 % der Kursverluste auf (grünes Rechteck). Er benötigte dafür allerdings mehr als 2 Jahre.

Mit dieser relativ schnellen Abwärts- und einer im Verhältnis dazu deutlich längeren Aufwärtsbewegung erinnert der Kursverlauf der Finanzkrise stark an die aktuelle Kursentwicklung in der Coronakrise. Zumal sich auch die Kursverläufe in den grünen Rechtecken ähneln, inklusive der Konsolidierung in der Mitte. Allerdings lief die Ab- und Aufwärtsbewegung in der aktuellen Krise insgesamt in wesentlich kürzerer Zeit ab.

Doch es gibt einen wesentlichen Unterschied: Als der DAX 2011 die Verluste um 89 % wettgemacht hatte, war nicht nur die Geschäftserwartung des ifo-Index bereits über das Vor-Krisen-Niveau geklettert, sondern auch die Einschätzung der Lage. (Und dennoch dauerte es weitere 2 Jahre, bis der DAX auch das Vor-Finanzkrisen-Niveau übertroffen konnte.) In der aktuellen Krise hat der DAX bislang 91,3 % der Verluste aufgeholt. So weit, so ähnlich. Doch die Lageeinschätzung der Unternehmen ist im Gegensatz zur Finanzkrise in der aktuellen Situation noch meilenweit vom Vor-Krisen-Niveau entfernt. Demnach sind die Aktienkurse also aktuell zu schnell zu weit gestiegen. Und genau das hatte ich in der Vergangenheit bemängelt.

Zwischenkorrektur wie 2011?

Zur Erinnerung: Die bisherigen Prognosen gingen – ohne das Konjunkturprogramm der Bundesregierung – davon aus, dass die Wirtschaftsleistung in Deutschland erst 2022 das Vor-Coronakrisen-Niveau überschreiten wird (siehe Börse-Intern vom 9. Juni – „DAX erholt sich deutlich schneller als die Wirtschaft“).

Deutschland Prognose")

Mit dem Konjunkturprogramm (u. a. Mehrwertsteuersenkung) wird dieses Ziel womöglich etwas früher erreicht. Doch die Lage-Komponente des ifo-Index bestätigt bislang, dass es noch einige Monate bis zur „Zielerreichung“ dauern wird. Und da die Aktienmärkte demnach zu weit gelaufen sind, ist zu befürchten, dass wir bis dahin im DAX und den anderen Aktienindizes womöglich eine Zwischenkorrektur erleben werden, wie wir sie auch nach der ersten großen Kurserholung 2011 gesehen haben. Das würde nicht nur zum Konjunkturverlauf, sondern auch zur Saisonalität sowie den zunehmenden Tendenzen einer zweiten Infektionswelle passen. – Wie soll Mark Twain angeblich gesagt haben: Die Geschichte wiederholt sich nicht, aber sie reimt sich.

Ich wünsche Ihnen viel Erfolg bei Ihrem Trading

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)