EZB: Zinssenkungen durch die Hintertür?

von Sven Weisenhaus

Eigentlich stand „nur“ ein sogenanntes nicht-geldpolitisches Treffen der Notenbank auf dem Terminkalender. Doch die Europäische Zentralbank (EZB) hat gestern verkündet, dass sie eine leichte Absenkung des Hauptrefinanzierungssatzes plant, um die Differenz zum Einlagensatz von aktuell 0,50 Prozentpunkten auf künftig 0,15 Prozentpunkte zu verringern. Auch der Spitzenrefinanzierungssatz für Über-Nacht-Kredite soll gesenkt werden, so dass die Zinsdifferenz zum Hauptrefinanzierungssatz künftig weiterhin 0,25 Prozentpunkte beträgt. Aktuell liegt der Einlagensatz bei 4,0 %, der Hauptrefinanzierungssatz bei 4,5 % und der Spitzenrefinanzierungssatz bei 4,75 %.

Als Grund für diese Maßnahme gab die EZB an, dass die engere Zinsdifferenz mehr Anreize für Geschäftsbanken zur Teilnahme an den wöchentlichen Kreditgeschäften geschaffen werden soll. Denn der Hauptrefinanzierungssatz für die wöchentlichen Kreditgeschäfte soll künftig wieder eine wichtigere Rolle bei der Versorgung der Banken mit Liquidität spielen.

Die Wirkung der veränderten Geldpolitik

In den Jahren der ultralockeren Geldpolitik hatte der Einlagensatz, den Banken erhalten, wenn sie bei der Notenbank überschüssige Gelder parken, den Hauptrefinanzierungssatz als Leitzins für die Finanzmärkte abgelöst. Denn das Bankensystem ist immer noch mit einer hohen Überschussliquidität ausgestattet. Und daher wurden die wöchentlichen Kreditgeschäfte von Finanzinstituten nur wenig genutzt. Die Überschussliquidität dürfte in den kommenden Jahren aber durch die aktuelle Geldpolitik abnehmen.

Ergebnis einer monatelangen Überprüfung

Die Anpassung des „Werkzeugkastens“ der EZB ist das Ergebnis einer Überprüfung, die im Dezember 2022 angekündigt wurde. Damals wurde eine Verkürzung der Notenbankbilanz in die Wege geleitet, die durch die jahrelange ultralockere Geldpolitik auf mehrere Billionen Euro angeschwollen war. Da inzwischen auslaufende Anleihen nicht mehr reinvestiert werden, schrumpft die Bilanz, was dem Markt langsam, aber kontinuierlich Liquidität entzieht.

Reaktion auf das Schrumpfen der EZB-Bilanz

Zur Erinnerung: Das Geld, welches der EZB aus den auslaufenden Anleihen des Programms zum Ankauf von Vermögenswerten (APP) zufließt, wird bereits seit längerem nicht reinvestiert. Dagegen wird das Anleihe-Portfolio aus dem Pandemie-Notfallankaufprogramm (PEPP) erst ab der zweiten Jahreshälfte um monatlich 7,5 Milliarden Euro reduziert. Und zum Jahresende wird die Wiederanlage der Tilgungsbeträge eingestellt.

Und in diesem Zusammenhang sollen die Änderungen bei den Leitzinsen am 18. September wirksam werden. „Das Rahmenwerk wird sicherstellen, dass in der Zukunft die Umsetzung unserer Geldpolitik wirksam, robust, flexibel und effizient bleibt, wenn sich unsere Bilanz normalisiert“, erklärte EZB-Präsidentin Christine Lagarde zu den Maßnahmen. 2026 will die Euro-Notenbank die zentralen Eckpunkte ihres Werkzeugkastens erneut überprüfen.

Man kann also durchaus von Zinssenkungen der EZB sprechen, die aber nicht Teil der aktuellen Geldpolitik sind. Stattdessen dienen die Änderungen laut der EZB der Versorgung des Bankensystems mit Zentralbankliquidität in einem Umfeld allmählich sinkender Überschussliquidität durch die abnehmende Summe der EZB-Bilanz. Zumal der EZB-Rat laut eigenen Angaben den geldpolitischen Kurs weiterhin über den Einlagesatz steuern will, der unverändert bleibt.

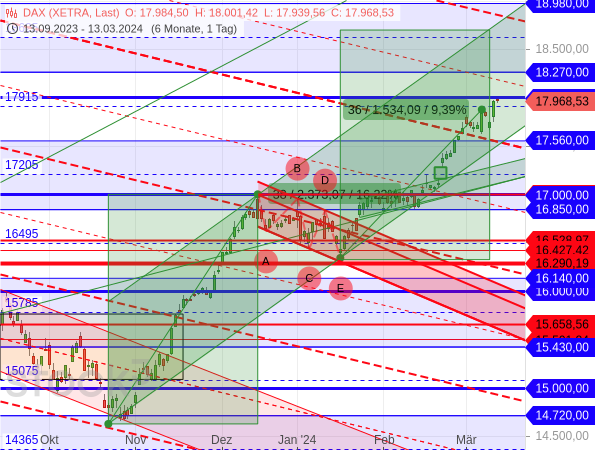

18.000er Marke zieht den DAX in ihren Bann

An den Börsen hatte diese Entscheidung daher auch keinen Einfluss auf die Kurse. Der DAX pendelte zum Beispiel den ganzen Tag entlang der psychologisch wichtigen Marke von runden 18.000 Punkten seitwärts, die damit erwartungsgemäß die Kurse angezogen hat.

Nach wie vor gilt, dass auch noch die Rechteckgrenze bei 18.270 Punkten erreicht werden kann, sollte der DAX die 18.000er Marke überwinden. Und ich würde weiterhin vorhandene Long-Positionen auf den deutschen Leitindex mit einem Stop-Loss an der Rechteckgrenze bei 17.560 Punkten absichern.

EUR/USD kämpft um eine Rückkehr in den Aufwärtstrendkanal

Auch der Euro zeigt sich kaum bewegt. Bullen und Bären liefern sich seit der Analyse vom Donnerstag (siehe „Der EZB wurde die Show gestohlen“) einen Kampf um die untere Linie des Aufwärtstrendkanals (grün im folgenden Chart).

Gelingt die Rückkehr in den Trendkanal, etabliert sich der neue Aufwärtstrend seit dem Bruch der Abwärtstrendkanäle (rot) noch ein Stückchen mehr. Und in diesem Fall kann der Wechselkurs weiter bis zum oberen Ende der Seitwärtsrange (gelb) steigen. Davon lässt sich mit Long-Positionen nach wie vor profitieren (siehe auch „Es gibt derzeit nichts, was den Markt vom Kurs abbringt“). Diese würde ich nun auf Einstiegskurs absichern für den Fall, dass der Wechselkurs am Aufwärtstrend abprallt und die Seitwärtstendenz fortgesetzt wird.

Ich wünsche Ihnen jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)