Sehr verehrte Leserinnen und Leser,

nachdem sich die Fed vor gut einem Monat erstmals seit fast 11 Jahren gezwungen sah, dem Repo-Markt eine nennenswerte kurzfristige Liquidität von 75 Mrd. Dollar zuzuführen, überschlugen sich die Meldungen, die darin ein kritisches Krisensignal sahen.

Heute möchte ich für Sie das Rätsel hinter diesem Ereignis lösen. Dazu muss ich natürlich tiefer in die etwas trockene Materie eindringen. Aber gerade für Langfristanleger sind selbst „abwegige“ Hintergrundinformationen mitunter höchst nützlich – und sei es nur, um sich bei Marktturbulenzen und dem oft folgenden medialen Trommelfeuer nicht ins Bockshorn jagen zu lassen.

Kurzer Rückblick auf den Verfallstag

Zuvor allerdings ein kurzer Rückblick auf den Verfallstag: Anders als von mir in der Vorwoche erwartet, trat der DAX doch den Weg nach oben an und nötigte damit die Stillhalter zu Absicherungsmaßnahmen für die großen Call-Positionen bei 12.500 und 12.600 Punkten.

Doch die ganz große Aufwärtsdynamik, die bei dieser Verfallstagskonstellation möglich gewesen wäre, blieb aus. Am Donnerstag trat der DAX mit einem „Todes-Doji“ schon wieder den Rückzug an und schloss zum Verfallstermin am Freitag mit 12.669,84 Punkten nur knapp über der größten Call-Position des Oktober-Verfalls.

Es könnte also sein, dass der Ausbruch auf ein neues Jahreshoch nur ein Verfallstagseffekt war und der Kurs wieder zurückfällt. Die Entscheidung darüber dürfte, wie so oft, von den US-Indizes abhängen, die wiederum in nächster Zeit vor allem von den Ergebnissen der Quartalsberichtssaison getrieben werden. Zudem werden die Anleger natürlich auch auf die Zahlen der DAX-Konzerne schauen, die aber erst in den kommenden Wochen nach und nach eintrudeln. Damit könnte der DAX noch eine Weile seitwärts laufen.

Der Repo-Markt – das unbekannte Wesen

Und damit zu meinem heutigen Thema, den jüngsten „Turbulenzen“ am US-Repo-Markt. Diese liegen schon gut einen Monat zurück. Damals kam es zu einem ungewöhnlichen Anstieg bei den kurzfristigen Zinsen, die sich Banken untereinander für sogenannte Übernacht-Geschäfte berechnen.

Diese Zinsen sollten normalerweise knapp oberhalb des Niveaus des Leitzinsbandes der Fed (aktuell: 1,75-2,00 %) liegen, aber unterhalb des sogenannten „Diskont-Fensters“, also der Zinsspanne, welche die Fed den Banken für kurzfristige Liquiditätskredite berechnet. Und diese Zinsspanne lag damals bei 2,75 bis 3,25 % (und wurde bei der September-Fed-Sitzung auf 2,5 bis 3,0 % gesenkt).

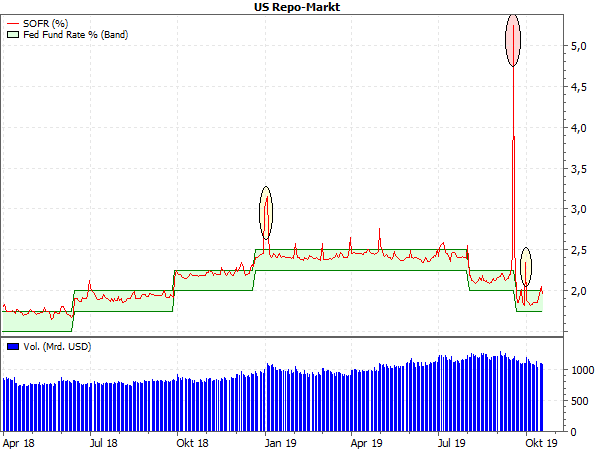

Am Montag, dem 16. September sprangen jedoch die Zinssätze auf mehr als 6 % nach oben. (Je nach Quelle und Datenanbieter war auch von kurzfristigen Spikes von 8,5 oder gar 10 % die Rede.) Die offizielle Benchmark dieses „Übernacht-Zinssatzes“, die Secured Overnight Financing Rate (SOFR) betrug auf Tagesschlussbasis immerhin noch 5,25 % (siehe rote Ellipse im folgenden Chart).

Quelle: Federal Reserve Bank of New York

Medialer Aufruhr um die „Geheimnisse“ des Repo-Marktes

In den Finanzmedien verursachte dieser Anstieg einigen Aufruhr, schließlich stellte die Fed daraufhin erstmals seit fast 11 Jahren dem Repo-Markt eine nennenswerte kurzfristige Liquidität von immerhin 75 Mrd. Dollar zur Verfügung, von denen auch 53 Mrd. Dollar abgerufen wurden. Seitdem agiert die Fed beinahe täglich am Repo-Markt (siehe nächster Chart, weiter unten). Manche Kritiker sehen darin ein Krisensymptom („Der Geldmarkt trocknet aus!“) oder befürchten ein neues QE-Programm „durch die Hintertür“. Beides ist falsch – die Gründe dafür erläutere ich Ihnen im Folgenden.

Zunächst aber zu den „Geheimnissen“ dieses ominösen Repo-Marktes, der für fast alle Anleger (und auch die meisten Analysten) ein Buch mit 7 Siegeln ist, weil er faktisch nur für Banken und einige wenige andere Großanleger von Interesse ist.

Schon der Name ist typischer Banker-Slang, denn die genaue Bezeichnung lautet Repurchase Market, was „Rückkauf-Markt“ bedeutet. Das Kurzwort „Repo“ ist also nur eine lautmalerische Verkürzung des englischen Wortes repurchase. Dass dieser Markt – übrigens in allen modernen Volkswirtschaften in ähnlicher Art und Weise – überhaupt existiert, ist dem herrschenden Geldsystem geschuldet. Danach sind die Banken verpflichtet, einen bestimmten Geldbetrag vorzuhalten für jeden Dollar, Euro, Yen usw., den sie verleihen oder handeln. Das ist die sogenannte Mindestreserveanforderung, die durch die Zentralbank – in den USA also die Fed – vorgegeben wird. Angenommen, die Mindestreserve beträgt 10%. Dann müssen die Banken für 10 Dollar, die sie als Einlagen von ihren Kunden erhalten, 1 Dollar als Mindestreserve halten, die restlichen 9 Dollar können sie z.B. als Kredite verleihen.

Wenn das Geld knapp wird

Gelegentlich rutschen aber die Cash-Bestände einer Bank unter dieses Minimum. Das ist nicht ungewöhnlich und in den allermeisten Fällen schon gar kein Zeichen einer drohenden Krise! Es kann z.B. einfach sein, dass die Kunden mehr Geld abheben, als die Bank erwartet hat. Schließlich verarbeiten Banken täglich Millionen Transaktionen. Da kann niemand im Voraus exakt bestimmen, wie viel Geld am Ende des Tages im Kassenbestand verbleibt.

Aber auch das ist kein Problem, da das gesamte Bankensystem vernetzt ist und nach den gleichen Regeln arbeitet. Und wenn ein Kunde (z.B. ein Unternehmen) eine Überweisung tätigt, um z.B. eine Rechnung zu bezahlen und damit seiner Bank Liquidität entzieht, fließt dieser Betrag in der Regel einer anderen Bank zu (z.B. der des Lieferanten), die folglich einen Liquiditätsüberschuss hat.

Eine Bank A, die vorübergehend die Mindestreserve unterschreitet, muss also diese Differenz zu Geschäftsschluss ausgleichen, um die gesetzlichen Anforderungen zu erfüllen. Die Bank muss sich dann für einen sehr kurzen Zeitraum (in der Regel über Nacht, weil die Transaktionen des Folgetages die Karten ja wieder ganz neu mischen) „Bargeld“ besorgen. Dafür gibt es mehrere Möglichkeiten.

Ohne Sicherheiten läuft auch im Repo-Markt nichts

So könnte die Bank A z.B. einfach bei der Zentralbank einen Kredit zum Diskontzinssatz aufnehmen. Aber das wäre ein simples Geldwechselgeschäft, weil die Bank A das Geld ja gleich wieder als Mindestreserve bei der Zentralbank parkt. Außerdem sind solche Geschäfte verpönt, denn die Banken sollen solche kleinen, alltäglichen Probleme bitte untereinander lösen. Ein Chef will ja schließlich auch nicht, dass seine Leute ihn wegen jeder Kleinigkeit behelligen! Diskontkredite nehmen Banken daher nur in Notlagen auf.

Also wird Bank A bei einer anderen Bank B (die überschüssige Cash-Reserven hat) einen kurzfristigen Kredit aufnehmen. Das wird Bank B aber nicht ohne Sicherheiten tun, da es bei solchen Krediten schnell um hunderte Millionen geht – die keine Bank so mir nichts dir nichts herausgibt, auch nicht „nur“ über Nacht.

Als Sicherheiten werden in der Regel kurzlaufende Staatsanleihen eingesetzt; in den USA sind das die sogenannten Treasury Bills (T-Bills) mit Laufzeiten von wenigen Tagen bis zu einem Jahr. Für diesen Kredit erhält Bank B von Bank A einen (sehr niedrigen) Zins, der sich zum einen am Leitzins, zum anderen an Angebot und Nachfrage nach Geld bzw. Sicherheiten richtet.

Ein normaler Kreditvertrag? Nicht ganz…

Im Prinzip schließen also Bank A und B einen ganz normalen Kreditvertrag. Solche Verträge sind aber inzwischen hochgradig standardisiert und automatisiert. Die Besonderheit dieses Kreditvertrags ist, dass die Bank A mit der Rückzahlung ihres Kredits an die Bank B nicht nur ihre Schulden tilgt, sondern auch ihre Anleihen zurückbekommt. (Bank B darf also die Anleihen von Bank A, die sie als Sicherheiten erhalten hat, nicht anderweitig verwerten, sondern muss sie verwahren.) Das ist der Rückkauf, der diesem Markt seinen Namen gegeben hat.

Nun kann es aus verschiedenen Gründen Engpässe im Repo-Markt geben. Zum einen kann einfach zu wenig Liquidität vorhanden sein, weil die Banken ihr Geld unter allen Umständen behalten wollen – so wie es während der Finanzkrise zeitweilig der Fall war. Zum anderen kann es zu Engpässen bei den Sicherheiten kommen, weil unter Umständen durch Zentralbankkäufe oder eine zu geringe Emissionstätigkeit des Staates keine entsprechend bonitätsstarken Anleihen in Umlauf sind. Im Extremfall könnte auch die Bonität des Staates so schlecht sein, dass die Banken die Anleihen einfach nicht mehr akzeptieren.

Warum es im Repo-Markt kürzlich klemmte

All diese Gründe spielten aber im September in den USA keine Rolle. Vielmehr wurden die folgenden Faktoren für die Liquiditätsklemme verantwortlich gemacht:

Zum einen zogen die Unternehmen viel Geld ab, um ihre vierteljährlich fälligen Unternehmenssteuern zu zahlen. (Dieser Faktor führt regelmäßig zum Quartalsende zu „Spikes“ in der Overnight-Zinskurve, wie der Chart oben zeigt; siehe auch gelbe Ellipsen). Zum anderen kamen zu diesem Zeitpunkt US-Staatsanleihen im Wert von 78 Milliarden Dollar auf den Markt, was Banken und anderen Großinvestoren, die diese Anleihen routinemäßig kaufen, schlagartig Liquidität entzog.

Hinzu kam, dass die Reserven, die von den Banken bei der Fed geparkt wurden, so niedrig ausfielen wie seit 2011 nicht mehr: Sie lagen zwar bei 1,47 Billionen Dollar, aber das war eben ca. 50 Prozent weniger als der Höchstwert von 2014. Trotz dieser eindrucksvollen Summe waren damit laut Marktkennern die (liquiden) Überschussreserven knapp, die normalerweise in den Repo-Markt fließen. Und durch einen Bankfeiertag in Japan versiegte zudem kurzfristig eine wichtige externe Liquiditätsquelle – schließlich ist der Yen traditionell die wichtigste Carry-Währung im Geldmarkt.

Wenn selbst die Fed überrascht wird

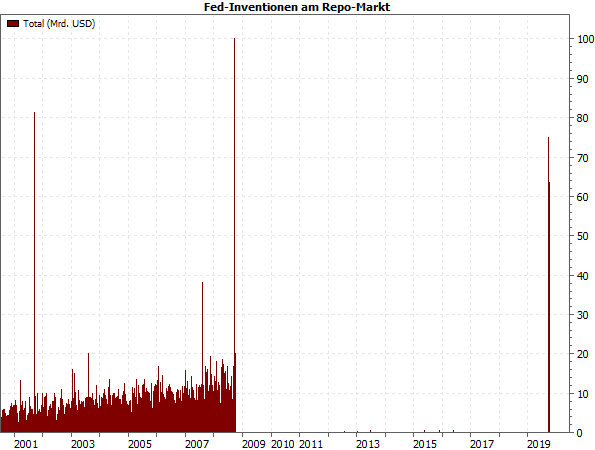

Nicht zuletzt wurde die Fed auf dem falschen Fuß erwischt, denn auch sie ist – eigentlich – ein wichtiger Spieler im Geldmarkt. Allerdings hat sie eben – wie oben schon erwähnt – seit fast 11 Jahren nicht mehr ernsthaft am Repo-Markt agieren müssen. Dieses Nicht-Agieren ist das eigentlich Ungewöhnliche (und nicht die Wiederaufnahme ihrer Teilnahme) – denn wie der folgende Chart zeigt, waren zuvor Fed-Interventionen gang und gäbe:

Quelle: Federal Reserve Bank of New York

Der Bruch von 2008 in dieser Historie war dadurch bedingt, dass Zentralbank, Staat und Investoren den Banken zunächst sehr direkt Finanzhilfen und damit Liquidität zukommen ließen. Auch die Niedrigzinsen und später natürlich die Anleihen-Kaufprogramm (QE-Programme; QE: quantitative easing = quantitative Lockerung) der Fed sorgten bekanntlich für eine Geldschwemme im Finanzsektor. Dieser Chart zeigt das sehr eindrucksvoll!

Nach fast 11 Jahren Quasi-Abstinenz im Repo-Markt (zwischen 2012 und 2017 gab es genau 10 „Eingriffe“ der Fed mit minimalen Beträgen, die im Chart kaum zu erkennen sind) war die Fed erklärtermaßen auch etwas überrascht über die Heftigkeit der Geldklemme. Zudem war die Fed wohl sehr stark mit ihrem damals unmittelbar bevorstehenden Meeting beschäftigt.

Wie die aktuellen Aktivitäten zu werten sind

Man kann nun einwenden, dass die Beträge, die seit kurzem wieder eingesetzt werden, doch vergleichsweise hoch erscheinen. Ähnlich hohe Beträge mussten zuvor nur nach dem 11. September 2001 und in der Finanzkrise 2008 aufgewendet werden. Aber aufgrund der außerordentlich großen Unterbrechung der Datenreihe lässt sich schwer einschätzen, wie die Entwicklung weitergegangen wäre – womöglich exponentiell? Schließlich haben auch die QE-Programme außerordentlich viel Liquidität ins System gespült. Vielleicht sind also die aktuellen Werte längst normal?

Oder aber die Banken greifen zurzeit lieber bei der Fed zu – aus welchen Gründen auch immer. Womöglich gehen daher die Werte in den kommenden Wochen und Monaten wieder zurück. Konkrete Schlussfolgerungen oder gar Krisenängste lassen sich daraus jedenfalls nicht ableiten – zumal auch die Volumina der Repo-Markt-Transaktionen seit September keine Auffälligkeiten zeigen (siehe blaue Säulen im unteren Chartteil im ersten Chart).

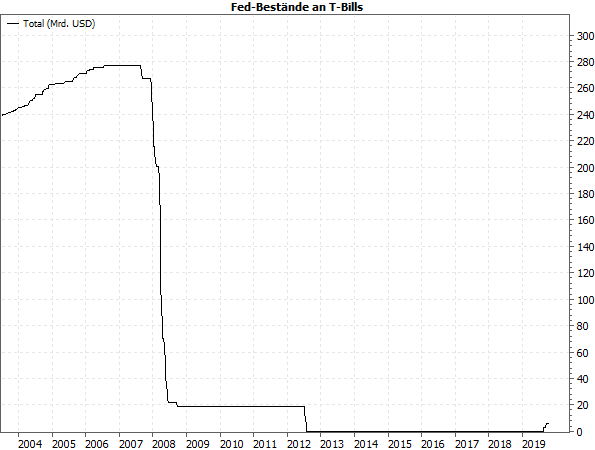

Und auch die Entwicklung der Bestände der Sicherheiten, welche die Banken für die Liquidität bei der Fed deponieren, sendet keine krisenhaften Signale:

Quelle: Federal Reserve Bank of New York

Bis 2008 kletterten die Bestände der Fed an T-Bills auf satte 277 Mrd. Dollar. Mit der Einstellung der Repo-Markt-Aktivitäten der Fed sanken sie sehr schnell; ab August 2012 lagen sie sogar bei Null! Seit September stiegen sie auf sehr bescheidene 6 Mrd. Dollar. Ein „Run“ auf das Zentralbankgeld lässt sich also in keiner Weise herauslesen.

Sind Repo-Geschäfte ein verdecktes QE-Programm?

Natürlich vergrößern diese Aktivitäten der Fed im Repo-Markt die Bilanz der Fed – genauso wie es die Anleihen-Kauf-(QE-)Programme getan haben. Und einige Analysten glauben daher, dass die „neuen“ Repo-Geschäfte (die so neu nicht sind, wie wir gesehen haben) ein QE-Programm durch die Hintertür sind.

Aber es gibt einen entscheidenden Unterschied zwischen Repo-Aktivitäten und QE. Die im Rahmen von Repo-Geschäften gekauften T-Bills sind kurzfristige Anleihen mit maximal einem Jahr Laufzeit. Damit beeinflusst die Fed also höchstens die kurzfristigen Zinsen. Das tut sie aber über den Leitzins ohnehin!

Unter QE kaufte die Fed dagegen langfristige Anleihen und hypothekarisch besicherte Wertpapiere, um die langfristigen Zinsen zu senken (und die Kreditnachfrage anzukurbeln). Der Kauf von T-Bills durch die Fed im Rahmen von Repo-Geschäften hält also nur die kurzfristigen Zinsen näher an der von der Fed angestrebten Bandbreite. Die langfristigen Zinsen (die im Idealfall nur von den Inflationserwartungen bestimmt werden) bleiben davon unberührt! Repo-Geschäfte sind also eine ganz normale, völlig alltäglich Geldpolitik, die früher keiner Rede wert war.

Was für die Märkte jetzt viel entscheidender ist

Aber wie schon gesagt, liegt der Wiedereinstieg der Fed in den Repo-Markt noch zu kurz zurück, um alle Fragen bereits jetzt abschließend zu klären. Man darf also durchaus weiterhin ein Auge auf die Entwicklung dieses Teils der Finanzmärkte haben. Aber zur Sorge oder gar Panik besteht entgegen anders lautender Medienkommentare überhaupt kein Grund.

Entscheidender ist momentan ohnehin die charttechnische Verfassung der Aktienmärkte: Wenn dem DAX der nachhaltige Ausbruch auf neue Jahreshochs gelingt und auch die US-Indizes über ihre (Allzeit-)Hochs und neuralgischen Marken ausbrechen, dürfte die folgende Jahresendrally die Kurse noch eine ganze Weile weitertreiben – Repo-Markt hin oder her. Und 2020 ist in den USA ein Wahljahr. Wahljahre gehören aber bekanntlich traditionell zu den stärksten Jahren am Aktienmarkt. Dann werden die jüngsten Ereignisse am Repo-Markt ganz schnell vergessen sein.

Mit besten Grüßen

Ihr Torsten Ewert

(Quelle: www.stockstreet.de)