Trendwende muss sich nur noch verstetigen

von Sven Weisenhaus

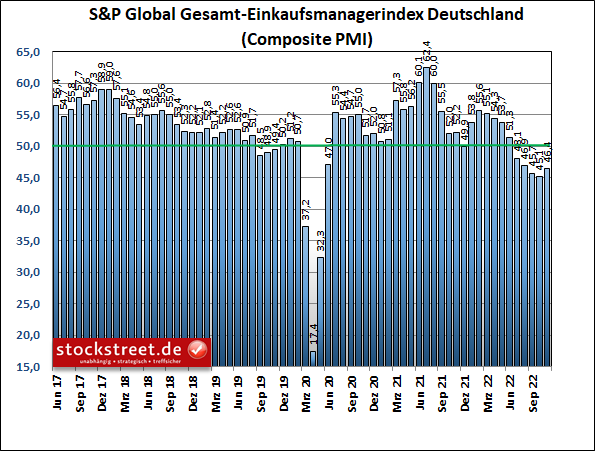

Die deutsche Wirtschaft hat im November dank eines nachlassenden Preisdrucks ihre Talfahrt verlangsamt. Zu dieser Erkenntnis kommt das Analysehaus S&P Global aufgrund der vorläufigen Ergebnisse seiner Umfrage unter rund 800 Firmen aus der Industrie und dem Servicesektor. Der daraus ermittelte (Gesamt-)Einkaufsmanagerindex kletterte überraschend von 45,1 Punkten im Oktober auf nun 46,4. Ökonomen hatten hingegen mit einem weiteren Rückgang auf 44,9 Zähler gerechnet.

Es ist der erste Anstieg nach zuvor 8 Rückgängen in Folge. Das ist natürlich eine positive Nachricht. Allerdings blieb der Stimmungs- und Frühindikator damit immer noch unterhalb der Schwelle von 50 Punkten, die zwischen Kontraktion und Wachstum der Wirtschaft unterscheidet, und das nun schon den fünften Monat in Folge. Die deutsche Wirtschaft ist im November also entgegen der Tendenz des Index nicht gewachsen, sondern erneut geschrumpft, wenn auch etwas weniger stark als in den beiden Vormonaten.

Die schlechten Nachrichten

Als Grund für die anhaltende wirtschaftliche Kontraktion sowohl in der Industrie als auch im Servicebereich nennt S&P Global erneut die hohe Inflation, die zu einer geringeren Nachfrage nach Gütern und Dienstleistungen führt. Die Einbußen beim Auftragseingang für Güter und Dienstleistungen waren daher beinahe genauso gravierend wie im Oktober.

Die guten Nachrichten

Allerdings fiel der Anstieg der Einkaufspreise so schwach aus wie seit eineinhalb Jahren nicht mehr. Und auch die Verkaufspreise wurden mit verringerter Rate angehoben. Zudem verbesserte sich die Verfügbarkeit von Produktionsmaterialien, und die Lieferzeiten verkürzten sich erstmals seit Juli 2020. Dadurch blicken die Unternehmen weniger pessimistisch in die Zukunft als zuletzt, wobei die Stimmung aber noch nahe dem Tief der vergangenen zweieinhalb Jahre liegt, das im September erreicht wurde.

BIP der Eurozone schrumpft voraussichtlich um 0,2 %

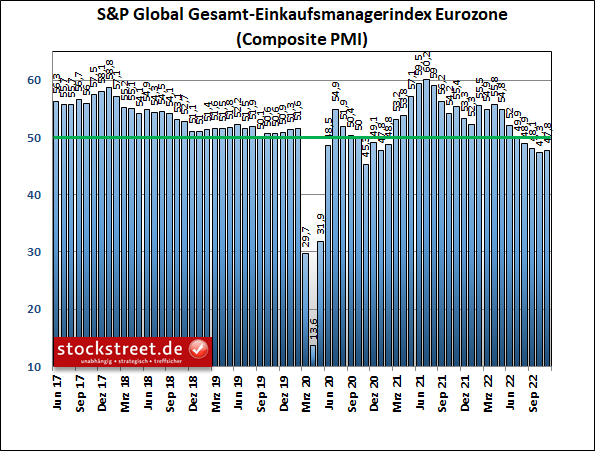

Ähnlich sieht es beim Einkaufsmanagerindex für die Eurozone aus. Hier erholte sich der Stimmungs- und Frühindikator für die gesamte Privatwirtschaft – also Industrie und Dienstleister zusammen – nach vorläufigen Daten um 0,5 auf 47,8 Zähler.

Die Daten für das vierte Quartal 2022 deuten laut S&P Global bislang darauf hin, dass das Bruttoinlandsprodukt (BIP) der Eurozone um 0,2 % zum Vorquartal schrumpft. Das ist zwar für viele Menschen keine gute Nachricht, für die Aktienmärkte aber keine Katastrophe.

Voraussetzungen für eine Trendwende

Ich erinnere in diesem Zusammenhang an einige Voraussetzungen, die ich unter anderem bereits am 31. August genannt hatte und die aus meiner Sicht für eine Trendwende am Aktienmarkt nötig sind (siehe „Diverse Rückschläge und nur wenige Lichtblicke“):

- steigende Auftragseingänge,

- eine Entspannung der Lieferketten,

- sinkende Energiepreise,

- eine damit nachlassende Inflation und

- eine dadurch bessere Stimmung bei Konsumenten und Unternehmen.

Vor etwa einem Monat, bei Bekanntgabe der Einkaufsmanagerdaten für Oktober, waren viele dieser Voraussetzungen bereits erfüllt, aber noch nicht alle (siehe „Immer mehr Voraussetzungen für eine Trendwende erfüllt“). Jetzt, einen Monat später, mangelt es eigentlich nur noch an steigenden Auftragseingängen.

Weniger Volatilität gibt Stabilität und Planbarkeit

Wichtig ist für die Unternehmen dabei auch, dass sich der Euro-Wechselkurs stabilisiert hat. Wobei ganz grundsätzlich gilt, dass dynamische Entwicklungen und größere Veränderungen meist mit einer Unsicherheit für Unternehmen und somit einer geringeren Planbarkeit verbunden sind. Um Risiken einschätzen zu können, müssen Unternehmen aber die Zukunft planen können. Und sie müssen mit zukünftigen Kosten kalkulieren können. Daher sind neben den Wechselkursen auch stabile Preise und Zinsen wichtig.

Das zeigt, wie wichtig, aber auch schwierig der Kampf der Notenbanken gegen die Inflation ist. Denn dieser führt in Zeiten äußerst dynamisch steigender Preise zu außergewöhnlich stark steigenden Zinsen. (In diesem Zusammenhang hatte ich am 26. Oktober auch schon die Gas- und Strompreisbremse positiv erwähnt.)

Da wir es inzwischen mit einer deutlichen Beruhigung am Devisenmarkt, weniger stark steigenden Preisen und relativ stabilen Zinserwartungen zu tun haben, konnten sich die Aktienkurse deutlich erholen. Nicht ohne Grund heißt es auch, dass die Börsen keine Unsicherheit mögen. Zwar haben wir es aktuell noch mit einer Reihe unsicherer Entwicklungen zu tun, diese laufen aber zunehmend wieder in geregelten Bahnen. Hinzu kommt der Gewöhnungseffekt.

Positive Entwicklungen müssen sich nur noch verstetigen

Insgesamt haben wir es also in den vergangenen Wochen zunehmend mit einem Umfeld zu tun, das als Basis für eine Bodenbildung am Aktienmarkt dienen kann und mit dem eine Trendwende möglich ist. Dies lässt sich auch alleine schon aus den Überschriften der Börse-Intern-Ausgaben ablesen, siehe unter anderem:

- 31. August: Diverse Rückschläge und nur wenige Lichtblicke

- 26. Oktober: Immer mehr Voraussetzungen für eine Trendwende erfüllt

- Heute: Trendwende muss sich nur noch verstetigen

Auch wenn die Wirtschaft noch mit einer Reihe von Problemen zu kämpfen hat, das Ergebnis der zunehmenden Lichtblicke und Verbesserungen sind die bereits gesehenen Kurserholungen. Nun müssen sich die positiven Entwicklungen lediglich noch (weiter) verstetigen, damit daraus eine nachhaltige Trendwende wird, so wie ich es auch schon am 26. Oktober geschrieben hatte. Damals hieß es: „Was allerdings noch fehlt, sind klare Trends, sowohl in den Konjunkturdaten als auch am Aktienmarkt. Den jüngsten verbesserten Daten müssen also weitere folgen, mindestens im November und Dezember.“ Hinter den November können wir einen kleinen grünen Haken setzen. Für Dezember gilt:

- die Verfügbarkeit von Vorleistungsgütern muss sich weiter verbessern,

- die Lieferzeiten müssen sich weiter verkürzen,

- der Preisdruck muss weiter nachlassen,

- die Stimmung von Unternehmen und Verbrauchern muss sich weiter aufhellen und

- der Schwund bei den Auftragseingängen muss enden, bevor die Auftragsbestände abgearbeitet sind.

Wenn ein Großteil dessen gelingt, kann sich eine nachhaltige Trendwende etablieren.

Ich wünsche Ihnen jedenfalls viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)