Der Zinsentscheid der US-Notenbank Federal Reserve (Fed) vom vergangenen Mittwoch hat zu sehr unterschiedlichen Interpretationen geführt. Einerseits zeigten sich einige Anleger und Beobachter angesichts der zuvor bereits eingepreisten drei Zinssenkungen enttäuscht von dem Ergebnis. Andererseits berichteten einigen Medien, dass die Notenbank klare Hinweise auf eine zukünftige Zinssenkung gegeben habe. Letzteres sehe ich definitiv nicht so klar. Schauen wir uns die Details genau an:

Moderate Hinweise auf die Bereitschaft einer Zinssenkung

Zunächst einmal hat die Notenbank den Leitzins unverändert belassen, was mehrheitlich auch so erwartet wurde. Erwartet wurde allerdings auch, dass es Hinweise auf zukünftige Leitzinssenkungen gibt. Und diese hat die Notenbank durchaus auch geliefert, allerdings nur teilweise. So wurden an dem Statement zum Zinsentscheid Änderungen vorgenommen, aus denen sich lediglich Hinweise auf die Bereitschaft einer zukünftigen Zinssenkung ergeben. Zudem waren diese Änderungen nur sehr moderat.

Moderate Änderungen am Statement zum Fed-Zinsentscheid

Konkret erachtet die Notenbank das Wachstum der Wirtschaftsaktivität nicht mehr als „solide“, sondern nur noch als „moderat“. Und das Wachstum der Unternehmensinvestitionen hat sich nicht mehr nur „verlangsamt“, sondern es war „schwach“. Zudem haben die Unsicherheiten bezüglich des wirtschaftlichen Ausblicks zugenommen.

Und angesichts dieser erhöhten Unsicherheiten und eines gedämpften Inflationsausblicks wird das FOMC nicht mehr nur „geduldig“ sein, sondern „die Auswirkungen der eingehenden Informationen auf die wirtschaftlichen Aussichten genau beobachten und entsprechend handeln, um die wirtschaftliche Expansion im Hinblick auf einen starken Arbeitsmarkt und eine Inflation nahe 2 % zu unterstützen“.

Zinssenkung nur bei einer Verschlechterung der wirtschaftlichen Lage

Insbesondere mit letzterer Änderung ist grundsätzlich die Türe für eine Zinssenkung offen, allerdings nur, wenn sich die Wirtschaftsdaten weiter abschwächen. Sollte sich also zum Beispiel der Handelskonflikt durch die bereits angedrohten weiteren Zölle auf Warenimporte aus China im Umfang von rund 300 Milliarden Dollar verschärfen und die US-Wirtschaft weiter belasten, würde die US-Notenbank sicherlich mit einer Zinssenkung gegensteuern. Aber auch wenn sich die in den kommenden Wochen veröffentlichten Daten verschlechtern, dürfte die US-Notenbank den Leitzins senken. Für eine sofortige Zinssenkung stimmte aber aktuell nur ein FOMC-Mitglied – von 17.

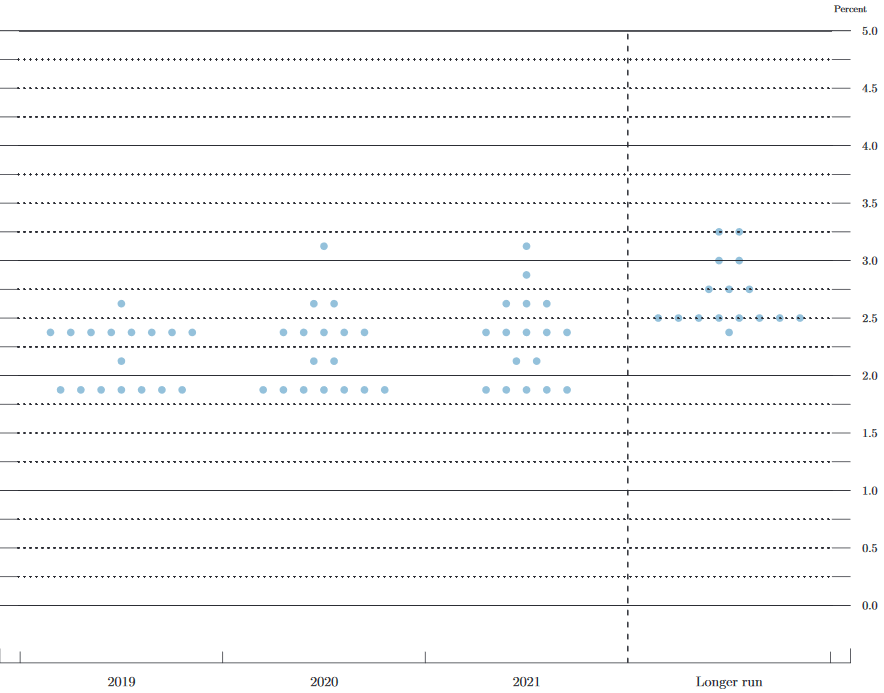

Zinserwartungen der FOMC-Mitglieder nicht eindeutig

Weitere Änderungen gab es im Statement zum Zinsentscheid nicht. Und auch aus den aktualisierten Prognosen der einzelnen Mitglieder des Offenmarktausschusses (FOMC) ergibt sich noch keine zukünftige Zinssenkung. Denn 7 Mitglieder erwarten bis Jahresende 2 Zinssenkungen, acht Mitglieder allerdings keine. Zudem erwartet ein Mitglied eine Zinssenkung im laufenden Jahr, ein weiteres dagegen sogar eine Erhöhung bis Jahresende. Bis Ende 2020 rechnen nur 9 von 17 Mitgliedern mit einer Zinssenkung.

(Quelle: federalreserve.gov) Zinserwartungen der FOMC-Mitglieder

Die Zinserwartungen der FOMC-Mitglieder sind also alles andere als eindeutig und das Ergebnis der Zinssitzung also keineswegs ein klarer Hinweis auf eine zukünftige Zinssenkung. Kein Wunder daher, dass die Märkte bis zur anschließenden Pressekonferenz nicht so recht wussten, wie sie mit dem Statement und den dazu veröffentlichten Informationen umgehen sollten. Die Kurse schlugen zwar hektischer aus, tendierten aber schlussendlich weiter seitwärts. Und auch nach der Pressekonferenz blieben die Anleger eher ratlos zurück.

Fed-Projektionen kaum verändert

Ein Grund für die weiterhin doch eher abwartende Haltung der US-Notenbank könnte sein, dass trotz gestiegener Unsicherheiten, welche die Notenbank inzwischen ja sieht, die Projektionen nicht gravierend verändert wurden (siehe folgende Tabelle). Beim Wachstum und bei der Arbeitslosigkeit ist man sogar leicht optimistischer.

(Quelle: federalreserve.gov) Projektionen der US-Notenbank

Nur der Inflationsausblick hat sich etwas eingetrübt. Und wohl deshalb sind weitere Zinsanhebung in 2019 und 2020 nun auch vom Tisch. Zuvor waren für 2019 noch eine und bis Ende 2020 noch insgesamt zwei Zinsanhebungen möglich. Im Gegensatz zu den Märkten sehen die FOMC-Mitglieder aber auch nicht mehr als eine Zinssenkung – selbst auf lange Sicht. Der Markt hatte dagegen bislang schon drei Zinssenkungen eingepreist. Und daher ist aktuell kaum mit stärker steigenden Aktienkursen zu rechnen.

Gerät nun der Konflikt zwischen USA und Iran in den Fokus?

Stattdessen könnte es sogar in Kürze wieder zu fallenden Kursen kommen, wenn sich einerseits diese geldpolitische Erkenntnis bei den Marktteilnehmern durchsetzt und sich andererseits der Konflikt zwischen den USA und dem Iran verschärft. Wie heute zu vernehmen war, hatte US-Präsident Donald Trump bereits einen Luftangriff als Vergeltung für den iranischen Abschuss einer US-Drohne befohlen, diesen aber quasi „in letzter Sekunde“ noch abgeblasen (laut Trump 10 Minuten vor dem Militärschlag wegen möglicher 150 Todesopfer). Die Ölpreise haben allerdings schon kräftig reagiert und sind deutlich angestiegen (siehe rote Ellipse im folgenden Chart).

Zuvor waren sie noch wegen der Gefahr einer nachlassenden Wirtschaftsaktivität deutlich gefallen. Sollte es in Kürze aber doch noch zu kriegerischen Handlungen kommen, dürfte sich die neue Aufwärtstendenz fortsetzen.

Ein steigender Ölpreis ist Gift für eine schwächelnde Wirtschaft…

Für eine schwächelnde Wirtschaft wäre ein starker Anstieg der Ölpreise aber Gift. Denn er verteuert die Produktion und belastet dadurch die Unternehmensgewinne. Zumal die Unternehmen steigende Preise aktuell nicht so recht an die Verbraucher weiterreichen können, wie die schwache Inflationsentwicklung zeigt. Und da die Aktienkurse letztlich durch die Entwicklung der Unternehmensgewinne getrieben werden, könnte eine Verschärfung des USA-Iran-Konflikts die Aktienmärkte in der aktuellen Situation zumindest kurzfristig hart treffen.

…und für den jüngsten Kursanstieg der Aktienmärkte

Zumal steigende Ölpreise die Inflationserwartungen nach oben treiben könnten. Und damit würde aus Sicht der US-Notenbank der aktuelle Grund für eine Zinssenkung wegfallen. Die Zinssenkungsfantasien der Märkte wären dann kaum noch haltbar – und das gilt dann auch für den jüngsten Kursanstieg der Aktienkurse. Die US-Indizes könnten dann am oberen Bereich ihrer möglichen großen Seitwärtstendenz wieder nach unten drehen und diese damit weiter etablieren.

Ich wünsche Ihnen viel Erfolg bei Ihrer Geldanlage

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)