Sehr verehrte Leserinnen und Leser,

die jüngste Rally seit Ende 2018 wird von einigen Analysten mit Verblüffung, Verwunderung oder wenigstens mit hochgezogener Augenbraue begleitet. Und tatsächlich passt fundamental einiges nicht so recht zur bullishen charttechnischen Lage. Und nun gibt es auch noch ein merkwürdiges Sentimentsignal.

Das passt alles nicht zusammen!

Auf die Diskrepanzen zwischen den Gewinnerwartungen für die US-Unternehmen und der jüngsten Kursentwicklung des S&P 500 hat Sven Weisenhaus hier schon mehrfach aufmerksam gemacht, zuletzt am vergangenen Mittwoch. Gleichzeitig scheint die US-Wirtschaft immer noch auf einem soliden Wachstumspfad. Es gibt also nicht nur Widersprüche zwischen Fundamentaldaten und Charttechnik, sondern auch zwischen den Fundamentaldaten selbst. Denn wenn die US-Wirtschaft noch so toll läuft, sollten doch auch die Unternehmensgewinne steigen – und nicht fallen, wie von den Analysten mehr und mehr erwartet!

Irgendwie passt das alles nicht zusammen. Solche offensichtlichen Widersprüche schlagen sich natürlich auch auf die Stimmung der Anleger nieder. Und so stellen wir derzeit eine sehr auffällige Merkwürdigkeit fest.

Die merkwürdigen Zinserwartungen der Märkte

Es geht um die Leitzinserwartungen der Anleger für die USA, die mit Blick auf die in dieser Woche stattfindende Fed-Sitzung bedeutsam sind. Bereits vor dem vorangegangenen Meeting Ende Januar hatte ich darauf aufmerksam gemacht, dass die Börsianer de facto keine weiteren Zinserhöhungen in diesem Jahr mehr erwarten (siehe Börse-Intern vom 28.01.2019).

Allerdings hatten bis dahin immerhin viele Ökonomen noch mit mindestens einer, einige sogar noch mit zwei Zinserhöhungen für 2019 gerechnet. Damit ist es inzwischen vorbei: Zuletzt ruderten fast alle zurück; nur eine volkswirtschaftliche Abteilung kann sich noch eine Zinserhöhung bis Dezember vorstellen – vielleicht.

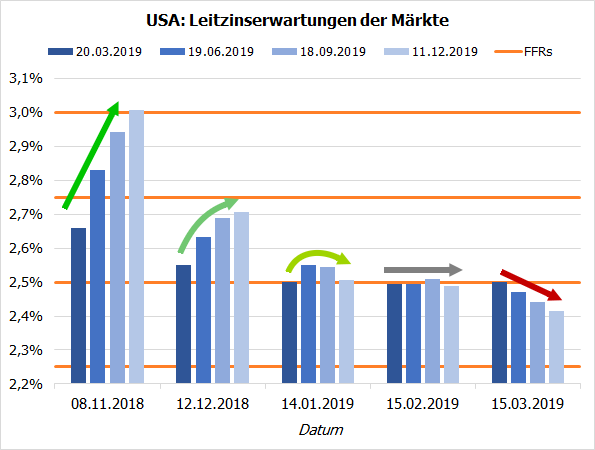

Die Börsianer sind längst weiter. Von Zinserhöhungsängsten keine Spur mehr – im Gegenteil! Zur Illustration dieses Stimmungsumschwungs die folgende Grafik, die bei uns einige Verblüffung hervorgerufen hat:

(Quelle: CME Group)

Wo sind denn plötzlich die Zinsängste hin?

Die Grafik zeigt die gewichteten Zinserwartungen der Anleger, die sich aus den Fed Fund Futures für die kommenden vier „großen“ FOMC-Meetings (jeweils im letzten Monat eines Quartals also März, Juni, September, Dezember) ergeben. Diese gelten als die üblichen Termine, an denen es unter normalen Umständen zu Zinsveränderungen kommt.

Dargestellt sind auf der waagerechten Achse fünf Tage aus den letzten Monaten, wobei die Säulen zu jedem Tag die Höhe des damals erwarteten Zinsniveaus der Märkte repräsentieren. Im November waren die Märkte noch voll auf weitere Zinserhöhungen eingerichtet: Die vier Säulen (von links nach rechts: März bis Dezember) steigen an und signalisieren dadurch die Erwartung sukzessive steigender Zinsen.

Das war auch noch im Dezember so, wenn auch in abgeschwächter Form. Immerhin reichte aber die Dezember-Säule noch fast bis an die nächste gelbe Linie heran, die das nächste Leitzinsniveau der Fed darstellt. Die Anleger erwarteten damals also weiterhin wenigstens eine Zinserhöhung. Im Januar war es damit aber auch vorbei; de facto hatten die Märkte damals schon jede Zinserhöhung für 2019 ausgepreist. Im Februar war dies dann ganz offensichtlich: Die früheren Zinsängste der Anleger sind komplett verflogen!

Eine ganz ungewöhnliche Wendung im Stimmungsbild

Aber schauen Sie nun auf die vier Säulen ganz rechts: Hier sehen Sie eine sinkende Tendenz der Säulen, das heißt, die Märkte erwarten inzwischen sogar wieder eher Zinssenkungen! Noch verrückter wird es beim Blick auf die Details der aktuellen Fed Fund Futures. Denn sie signalisieren inzwischen eine Wahrscheinlichkeit von null für steigende Zinsen. Man kann auch sagen: Kein Anleger, der die Fed Fund Futures handelt, erwartet noch eine Zinserhöhung! Und das ist erst seit dem 7. März der Fall.

Das ist nicht nur an sich sehr ungewöhnlich, sondern auch mit Blick darauf, wie schnell sich die Stimmung in dieser Hinsicht komplett gedreht hat. Das wirft die Frage auf, was hinter diesem Stimmungsumschwung steckt: Wäre es die schwache Gewinnentwicklung und die damit verbundene Sorge vor einer (stärker) nachlassenden Konjunktur, sollten sich diese Bedenken auch in den Kursen bemerkbar machen. Denn wer will schon Aktien halten, wenn es mit der Wirtschaft bergab geht?

Hoffen die Anleger etwa auf erneute Unterstützung der Fed?

Das legt die Vermutung nahe, dass die Börsianer darauf setzen, dass die Fed weiter zurückrudert – sei es durch rhetorischen Druck der Regierung, tatsächliche Konjunkturbedenken oder die niedrige Inflation in den USA, die trotz ausgelastetem Arbeitsmarkt und entsprechend steigender Löhne erstaunlich niedrig bleibt.

So orakeln einige US-Analysten inzwischen sogar schon darüber, dass die Fed nicht nur weiterhin „geduldig“ bleiben könnte, sondern sogar das Tempo ihrer avisierten Zinserhöhungen offiziell weiter zurücknimmt oder diese ganz aussetzt. Andere gehen noch weiter und spekulieren über ein Aussetzen der Reduzierung der Anleihekäufe, was de facto einem zusätzlichen Liquiditätsschub gleichkäme.

Wehe, wenn es anders kommt!

Ob es dazu kommt, bleibt abzuwarten. Aber falls tatsächlich solche oder ähnliche Überlegungen hinter diesem merkwürdigen Signal durch die Fed Fund Futures stecken sollten, besteht unter Umständen ein beträchtliches negatives Überraschungspotenzial, selbst wenn die Fed alles so lässt wie bisher.

Der DAX ist zumindest nach seinem neuen Jahreshoch vom Freitag schon wieder auf dem Rückzug. Anschlusskäufe hat das neue Hoch also nicht ausgelöst. Vieleicht warten ja die Anleger auch nur die Fed-Sitzung ab, um danach kräftig zuzugreifen. Aber charttechnisch bleibt bis dahin im DAX bei dem Szenario, das Sven Weisenhaus vor gut einer Woche hier vorstellte: eine Wiederaufnahme der bisherigen Abwärtsbewegung im Rahmen einer größeren ABC-Korrektur.

Mit besten Grüßen

Ihr Torsten Ewert

(Quelle: www.stockstreet.de)