Inhaltsverzeichnis

Achtung, Berichtssaison!

Zunächst möchte ich mich für das nette Feedback zur Börse-Intern von Mittwoch bedanken. Nur Ihre Rückmeldungen geben mir letztlich ein Gefühl dafür, ob ich die für Sie relevanten Themen anspreche. Fühlen Sie sich also stets von mir ermuntert, sich an diesem Newsletter zu beteiligen. Dabei nehme ich nicht nur Lob, sondern auch konstruktive Kritik entgegen und trete auch sehr gerne mit Ihnen in einen Dialog.

Berichtssaison in den USA eingeläutet

Und damit schnell zurück zum aktuellen Marktgeschehen. Denn es wird nun schon wieder spannend. Schließlich eröffnen in den USA gestern die Banken quasi offiziell die Berichtssaison zum 4. Quartal bzw. dem Gesamtjahr 2021. Und das dürfte für ordentlich Bewegung bei den Aktienkursen sorgen. Wobei die Berichtssaison eigentlich bereits begonnen hat, weil schon vor einer Woche rund 20 Unternehmen aus dem S&P 500 ihre Zahlen vorgelegt hatten, diese aber zu den weniger beachteten Werten gehören.

Es kommt darauf an, ob die Erwartungen getroffen werden

Nachdem ich vorgestern bereits über die Gewinnerwartungen der Jahre 2022 und 2023 berichtet habe, macht es nun natürlich auch Sinn, sich die Gewinnerwartungen zur startenden Berichtssaison noch einmal genau anzusehen. Denn theoretisch sollten die Aktienkurse steigen, wenn diese Erwartungen übertroffen werden. Und bei Enttäuschungen ist mit Abschlägen zu rechnen.

Am 12. November 2021 hatte ich geschrieben, dass „sich die Gewinnerwartungen für das 4. Quartal 2021 bei den Unternehmen aus dem S&P 500 erneut verringert“ haben:

(Quelle: Refinitiv, eigene Bearbeitung)

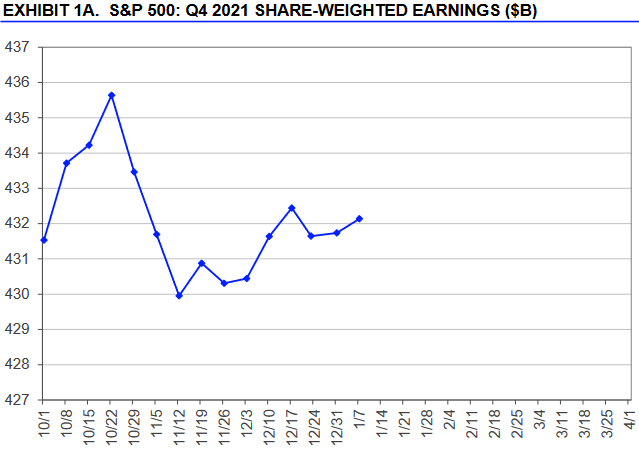

Seitdem erholten sich die Gewinnerwartungen laut Daten von Refinitiv wieder und lagen mit zuletzt in Summe rund 432 Mrd. Dollar bei einem Gewinnwachstum von +22,4 % (+79 Mrd. Dollar) zum Vorjahreszeitraum (352,8 Mrd. Dollar).

(Quelle: Refinitiv)

Dabei gilt, dass die Erwartungen wohl auch dieses Mal wieder übertroffen werden dürften. Die Frage ist nur, in welchem Umfang. In den vorangegangenen vier Quartalen konnten 83,9 % der Unternehmen die Gewinnprognosen übertreffen, bedingt durch die Aufhol-Effekte der Corona-Krise. Der langfristige Durchschnitt liegt bei 65,9 %.

Von den 20 bereits vorliegenden Bilanzen lagen 70,0 % über den Erwartungen, die dabei konkret um 7,0 % übertroffen wurden. In den vergangenen vier Quartalen lag dieser Wert bei +16,0 %, seit 1994 bei +4,1 %. Die aktuellen Zahlen sind aber noch längst nicht repräsentativ, sondern dienen lediglich als erste Orientierung.

Umsatzentwicklung ist eher Nebensache

Beim Umsatz wird übrigens ein Plus von 12,1 % erwartet. Und in der Vergangenheit konnten durchschnittlich 61,5 % der Unternehmen die Umsatzerwartungen überbieten, in den vergangenen vier Quartalen 78,6 %. Aktuell sind es 95,0 %, wobei die Prognose im Durchschnitt um 3,6 % übertroffen wurde. Üblich sind hier (seit 2002) +1,2 %. In den vergangenen vier Quartalen waren es 4,0 %.

Aber der Fokus der Anleger liegt weniger auf dem Umsatz, sondern mehr auf dem Gewinn.

Erwartungen für das 1. Quartal 2022

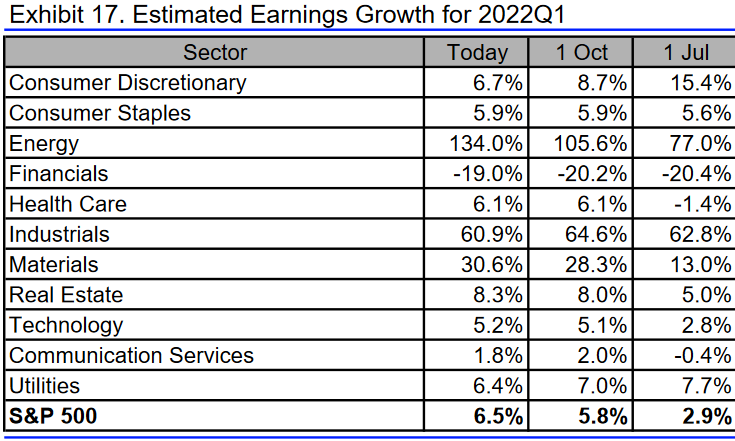

Werfen wir vor diesem Hintergrund auch noch einen (Aus-)Blick auf die Gewinnerwartungen für das laufende 1. Quartal 2022. Bereits am 19. Oktober 2021 hatte ich berichtet, dass wir mit einem erwarteten Gewinnwachstum von nur noch 6,5 % im 1. Quartal 2022 (siehe folgende Tabelle) die Phase der Aufhol-Effekte nach der Corona-Krise hinter uns gebracht haben werden und die Zeit der extrem hohen Gewinnwachstumsraten dann vorbei sein wird (siehe auch vorgestrige Börse-Intern).

(Quelle: Refinitiv, eigene Bearbeitung)

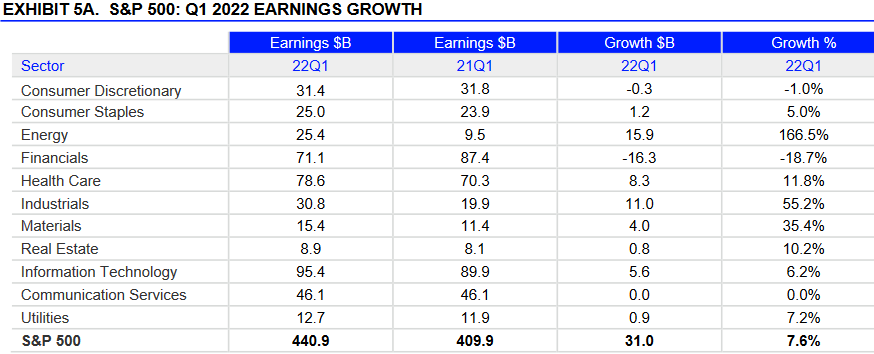

Inzwischen sind die Gewinnerwartungen auch für das 1. Quartal 2022 gestiegen. Aktuell wird mit einem Plus von 7,6 % gerechnet. Die Gewinne sollen sich insgesamt auf 440,9 Mrd. Dollar belaufen, nach 409,9 Mrd. Dollar im 1. Quartal 2020.

(Quelle: Refinitiv)

Die Umsätze sollen derweil um 9,9 % von 3.049,9 auf 3.350,7 Mrd. Dollar steigen.

Kurse erneut stärker als die Gewinne gestiegen

Interessant finde ich dabei, dass einerseits die Gewinne weniger stark steigen als die Umsätze und andererseits die Gewinnerwartungen vom 19. Oktober 2021 bis heute um 1,1 Prozentpunkte gestiegen sind, der S&P 500 im gleichen Zeitraum aber von rund 4.500 Punkte auf zuletzt 4.659 Zähler um 3,5 % zulegen konnte. Die Kurse sind also wieder einmal stärker gestiegen als die Gewinne(rwartungen), wodurch sich auch das Kurs-Gewinn-Verhältnis (KGV) entsprechend erhöht hat. Am 19. Oktober lag es bei 21,9, vorgestern berichtete ich von 22,8.

Und so wiederhole ich die vorgestrige Frage, „ob die aktuellen Bewertungen insbesondere der US-Indizes noch gerechtfertigt sind, da für das laufende und das nächste Jahr aktuell nur noch einstellige Gewinnwachstumsraten erwartet werden“. Für mich steht es außer Frage, dass sich die Kursentwicklung irgendwann wieder dem langfristigen Gewinntrend annähern wird. Und da die Kurse zuletzt stärker gestiegen sind als die Gewinne, wird diese Annäherung mit fallenden oder stagnierenden Kursen einhergehen. Es steht uns also eine größere Korrektur oder eine Seitwärtsbewegung bevor.

Und dazu verweise ich auf den saisonalen Verlauf des Dow Jones in 2er und Zwischenwahljahren. Denn vor diesem Hintergrund ist die Wahrscheinlichkeit hoch, dass es diese Seitwärtstendenz bzw. Korrektur im laufenden Jahr geben wird. Wobei der Dow Jones, ähnlich wie der DAX, bereits seit April 2021 eher seitwärts bzw. nur noch moderat aufwärts laufen konnte.

Was zu einer Enttäuschung der Gewinnerwartungen führen könnte

Im Hinblick auf die anlaufende Berichtssaison und mögliche Kursreaktionen an den Aktienmärkten stellt sich auch die Frage, was dazu führen könnte, dass die Gewinnerwartungen verfehlt werden.

Wie oben bereits erwähnt, sollen die Unternehmensgewinne im 1. Quartal 2022 weniger stark steigen als die Umsätze. Daraus lässt sich schließen, dass die Unternehmen mit höheren Kosten zu kämpfen haben. Und dies ist der Lieferkettenproblematik der Corona-Krise geschuldet. Die dadurch gestiegenen Preise heizen nicht nur die Inflation, sondern auch das Lohnwachstum an. So haben es die Unternehmen mit höheren Einkaufspreisen und höheren Lohnkosten zu tun. Und diese können sie nur teilweise an die Verbraucher weiterreichen.

Unternehmen können steigende Kosten nur teilweise weiterreichen

Dazu war schon in der Wochenausgabe des „Börse-Intern Premium“ vom 6. Januar zu lesen, dass IHS Markit zu den finalen Einkaufsmanagerdaten für Dezember meldete, die US-Unternehmen seien insbesondere im Dienstleistungsbereich durch steigende Lohnkosten und höhere Lieferantenpreise mit dem stärksten Anstieg der Kostenbelastung seit Beginn der Erhebungen konfrontiert. Das sind keine guten Nachrichten für die Berichtssaison und die Gewinnprognosen für das laufende Jahr.

Zumal es auch fraglich ist, ob die Unternehmen die Kostenexplosionen vor dem Hintergrund eines nachlassenden Wachstumstempos ausgleichen können. Zwar nimmt das Tempo laut den Einkaufsmanagerdaten nur langsam ab und es liegt insbesondere in den USA immer noch auf einem hohen Niveau (siehe auch Börse-Intern vom 17. Dezember), fiel allerdings beim produzierenden Gewerbe bereits auf den niedrigsten Wert seit Oktober 2020.

Mit Blick auf die steigende Inflation scheint es den Unternehmen zwar zu gelingen, die Kosten an die Verbraucher weiterzureichen, allerdings laut IHS Markit nur teilweise. Die Unternehmen bleiben also unter Druck und kämpfen weiterhin in einem pandemiebedingt ungewöhnlichen Ausmaß verschiedener Probleme auf der Angebotsseite.

Lieferprobleme verschlimmern sich wieder

Dabei ist bislang keine Besserung in Sicht. Das Gegenteil ist sogar der Fall. Immer noch werden neue Rekordzahlen in der aktuellen Omikron-Welle gemeldet. Und daher werden aufgrund von Quarantäne-Regelungen auch weiterhin Engpässe in sensiblen Infrastrukturbereichen und Störungen der Lieferketten befürchtet, worauf ich in der Wochenausgabe des „Börse-Intern Premium“ vom 30. Dezember auch schon hingewiesen hatte.

Ich lege Ihnen diese beiden Wochenausgaben vom 30.12.2021 und 06.01.2022 daher noch einmal wärmstens ans Herz. Sie können sie zum Beispiel im Rahmen der aktuell noch laufenden Neujahrs-Aktion 2022 von Stockstreet im Stockstreet-Archiv nachlesen.

Vorgestern kam die Meldung, dass der wichtige chinesische Frachthafen Ningbo südlich von Schanghai nur wenige Monate, nachdem er nach einem Corona-Stillstand wieder für betriebsbereit erklärt worden war, erneut ausfällt. Alternativ sollen die Häfen in Schanghai und Xianmen angefahren werden, die aber schon überlastet sind. Angaben von Spediteuren zufolge verzögern sich die Abfahrtszeiten in Schanghai wegen des zusätzlichen Andrangs bereits um eine Woche.

Und Experten gehen davon aus, dass sich die existierenden Probleme in den Lieferketten verschlimmern werden. Daher muss man sich nicht nur weiterhin auf längere Lieferzeiten einstellen, sondern auch auf weiter steigende Preise – mit entsprechenden Konsequenzen für die Geldpolitik.

Lieferprobleme können noch bis in das Jahr 2023 reichen

In der Wochenausgabe vom 30. Dezember des „Börse-Intern Premium“ war auch zu lesen, dass die Chiphersteller Samsung und Micron wegen des Corona-Lockdowns in der chinesischen Stadt Xian bereits vor Unterbrechungen in der Produktion gewarnt haben. Zuvor hatte sich Infineon ähnlich geäußert. Kunden von Halbleiterkonzernen müssten sich womöglich noch ein ganzes Jahr lang mit der Chip-Knappheit herumschlagen. „Die Lieferengpässe werden deutlich in 2022 hineinreichen und könnten sogar bis Ende des Jahres anhalten“, sagte Infineon-Vertriebsvorstand Helmut Gassel dem „Handelsblatt“.

Experten und Branchenvertreter der Autobauer räumten daher ebenfalls ein, dass die Halbleiterkrise länger Probleme bereiten dürfte als erwartet. Während sie bislang auf eine Entspannung in der zweiten Jahreshälfte 2022 hofften, mehrten sich am Jahresende die Stimmen, die dies erst für 2023 prognostizieren. Europas Marktführer Volkswagen bereitet sich einem Medienbericht sogar auf eine Verschärfung der Halbleiterkrise vor.

Börsenschwergewichte wie Amazon und Apple blieben unter anderem wegen Lieferengpässen bei der Vorlage ihrer Geschäftszahlen zum 3. Quartal 2021 bereits hinter den Erwartungen zurück. Und sie warnten dabei vor Beeinträchtigungen im wichtigen Weihnachtsgeschäft. Daher könnte die anlaufende Berichtssaison zum 4. Quartal bzw. Gesamtjahr 2021 in einzelnen Bereichen enttäuschen, was den Aktienmärkten den Jahresbeginn weiter verhageln könnte. – Seitwärtstendenz bzw. größere Korrektur, ick hör dir trapsen.

Europa-Werte bevorzugt

Übrigens hat der Chef-Anlagestratege für Privat- und Firmenkunden der Deutschen Bank kürzlich darauf hingewiesen, dass europäische Aktien im Vergleich zu US-Titeln mittlerweile so günstig gehandelt werden wie nie in den vergangenen 20 Jahren. Und das liegt natürlich an der extremen Rally der US-Indizes.

Kein Wunder also, dass ich vorgestern eingeräumt habe, auf fallende Kurse bei den US-Indizes zu warten (bzw. setze ich sogar darauf), während ich an den heimischen Märkten nach einzelnen Kaufgelegenheiten suche (siehe „Der DAX wäre ohne die US-Indizes klar bullish“). Mal sehen, wie diese Strategie in den kommenden Tagen und Wochen aufgeht.

Ich wünsche Ihnen jedenfalls viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)