Um die aktuellen Kursbewegungen in eine Relation zu setzen, kann man sich aus einem bunten Potpourri aus vergangenen Krisen die passende heraussuchen. Im Hinblick auf den Kurseinbruch des Euro STOXX 50-Futures waren dies in den vergangenen 20 Jahren das Brexit-Votum, der Terroranschlag 9/11 und der Flash-Crash vom 6.5.2010 (siehe auch vorgestrige Börse-Intern).

Der Absturz der Öl-Sorte Brent um mehr als 30 % war sogar der größte Rückgang seit Beginn des ersten Golfkrieges im Januar 1991. Der Aktienindex DAX steuerte vorgestern derweil auf den größten Tagesverlust seit dem Platzen der Blase am Neuen Markt 2001 zu. Und der Volatilitätsindex VDAX erreichte mit mehr als 62 Punkte den höchsten Stand seit der Finanzkrise im Herbst 2008. Wobei der Anstieg um fast 60 % sogar einmalig in der Geschichte ist.

Torsten Ewert hatte vorgestern auch bereits geschrieben, dass die Gründe für die aktuelle Panik an den Börsen vielfältig sind. Und in der Tat mussten die Börsianer in den vergangenen Tagen derart viele Hiobs-Botschaften hinnehmen, dass man kaum noch den Überblick behalten konnte. Und dabei ist jedes einzelne Ereignis für sich betrachtet bereits geeignet, eine neue Krise auszulösen. Daher verwundert es kaum noch, dass die aktuellen Kursbewegungen das Ausmaß vergangener Krisen erreichen oder gar übertreffen.

Preiskrieg am Ölmarkt

Da wären einerseits die stark fallenden Ölpreise. Laut Torsten Ewert sind diese um rund 30 % eingebrochen sind, weil sich die „OPEC+“ am Freitag nicht auf niedrigere Fördermengen einigen konnte, um den Preis zu stabilisieren. Aus meiner Sicht konnte sich aber OPEC+ nicht nur nicht auf eine Ausweitung der Fördergrenze einigen, sondern scheinbar werden die Verweigerer nun mit einem Preiskrieg am Ölmarkt bestraft.

Eigentlich wollten die OPEC-Staaten zusätzliche Förderkürzungen von 1,5 Millionen Fässern pro Tag bis Ende 2020 beschließen, wovon die Nicht-OPEC-Staaten ein Drittel übernehmen sollten. – In Summe wäre damit die stärkste Förderkürzung seit der Finanzkrise 2008 in Kraft gesetzt worden. Auch dieser Vergleich zeigt, dass die Marktteilnehmer aktuell eine große Krise heraufziehen sehen.

Doch Russland wollte nicht mitspielen, sondern lediglich die bereits vereinbarte Drosselung um 2,1 Millionen Barrel, die eigentlich nur bis Ende März galt, bis Jahresende verlängern. Russland gab dazu an, mit dem derzeitigen Preisniveau leben zu können. Und dafür bekam das Land nun scheinbar die Quittung.

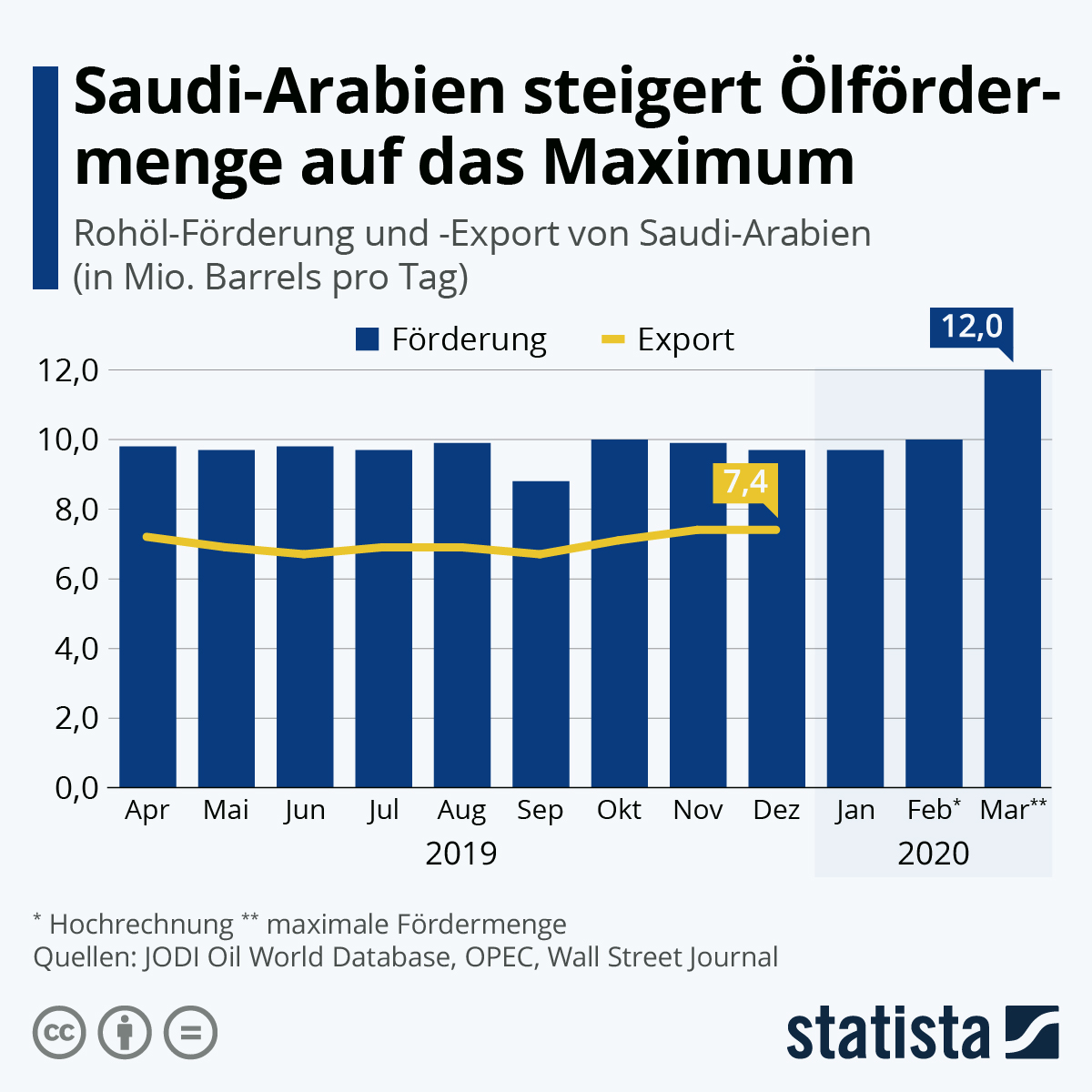

Saudi-Arabien lässt die Ölpreise purzeln

Denn nach dem Scheitern der Gespräche will Saudi-Arabien seine Öl-Produktion nun wieder hochfahren. Bis zu 12 Millionen Barrel pro Tag (bpd) kann das Land fördern. Zum Vergleich: In den vergangenen Monaten wurden dort weniger als 10 Millionen bpd aus dem Boden geholt.

Zudem gab der staatliche saudi-arabische Öl-Konzern Saudi Aramco am Samstagabend bekannt, den offiziellen Verkaufspreis (OSP) für alle Öl-Sorten und alle Abnehmer deutlich zu reduzieren. So werde der Preis für Lieferungen nach Nordwest-Europa um 8 Dollar je Barrel gesenkt.

Und nachdem die Ölpreise daraufhin am Montag kräftig eingebrochen sind, muss sich Russland wohl nun die Frage stellen, ob es denn auch mit dem aktuellen Ölpreis noch leben kann. Dabei wundert mich die Haltung Russlands ein wenig. Denn bereits in der Börse-Intern vom 11. Februar hatte ich geschrieben, dass nicht nur eine Verlängerung der Förderkürzung, sondern eine Ausweitung der Kürzungen erforderlich ist, um die Ölpreise zu stützen und wieder auf ein höheres Niveau zu hieven. Zumindest, wenn der Coronavirus noch deutlich länger wütet. Und davon muss man ja zurzeit ausgehen.

Niedrige Ölpreise können eine Finanzkrise auslösen

Viele ölfördernde Länder sind jedenfalls auf höhere Preise angewiesen, um ihre Staatsausgaben zu stemmen. Und viele Firmen aus der Branche benötigen höhere Ölpreise, um profitabel arbeiten zu können. Das gilt insbesondere für die stark verschuldete US-Frackingindustrie. Kommt es hier zu Zahlungsausfällen bei Firmenkrediten und -anleihen, weil der Verkauf des geförderten Öls zu den aktuellen Preisen die Kosten nicht deckt, besteht die Gefahr, dass dies im Zusammenhang mit den Problemen, die schon durch den Corona-Virus entstehen, eine neue Banken- und Finanzkrise auslösen könnte.

Bankaktien raus, Staatsanleihen rein

Daher verwundert es auch nicht, dass Bankaktien jüngst zu den schwächsten Titeln am Aktienmarkt gehörten und immer mehr Anleger in die „sicheren Häfen“ der Staatsanleihen flüchteten. Die Rendite der 10-jährigen Bundesanleihen wurde dadurch auf ein Rekordtief von minus 0,863 % gedrückt. Damit unterschritt sie den bisherigen Tiefstwert von minus 0,743 % vom vergangenen September, als der Brexit und der Zollstreit zwischen den USA und China Investoren verunsichert hatte.

Auch die Verzinsung der 30-jährigen Staatspapiere markierte neue Tiefststände. Und die Rendite der 10-jährigen US-Bonds markierte an 10 von 11 Handelstagen ein neues Rekordtief. Dabei kam es zum größten Tagesverlust seit mindestens 1953.

Ausgerechnet das hochverschuldete Italien

Ganz anders italienische Staatsanleihen. Hier kam es mit einem Renditesprung bei den 10-jährigen Titeln von 1,079 % auf 1,362 %. Das ist der größte Anstieg seit knapp zwei Jahren. Gleichzeitig erreichte der Renditeaufschlag zu vergleichbaren Bundespapieren den höchsten Stand seit mehr als einem halben Jahr. Angesichts der exponentiell steigenden Erkrankungen und der Verschärfung der Reisebeschränkungen und Quarantänebestimmungen, die inzwischen das gesamte Land betreffen, fliehen Anleger aus dem italienischen Anleihemarkt.

Und damit sind wir auch schon bei dem nächsten Thema, welches Torsten Ewert vorgestern bereits angesprochen und das man aus meiner Sicht noch deutlich kritischer betrachten muss. Denn die drittgrößte Volkswirtschaft der Euro-Zone gilt mit einer Verschuldungsquote von 130 % der jährlichen Wirtschaftsleistung (BIP) als besonders anfällig für konjunkturelle Rückschläge.

Und es gilt als sicher, dass Italien erneut in eine Rezession rutschten wird. Im 4. Quartal 2019 gab es bereits ein BIP-Minus von 0,3 %. Und Wirtschaftsforscher prognostizieren, dass die italienische Wirtschaft im 1. Quartal 2020 zwischen 0,5 % und 1 % schrumpfen wird. Damit wäre das schuldengeplagte Land bereits zum 4. Mal seit 2008 in einer Rezession.

Und alle Pläne, die mit der EU vereinbart wurden, bedürfen einer Überarbeitung. Bislang hatte Italiens Regierung zum Beispiel mit einem Haushaltsdefizit von 2,2 % gerechnet. Wirtschaftsminister Roberto Gualtieri sagte aber bereits am Donnerstag, dass man einen Anstieg der Defizitquote um 0,35 Prozentpunkte anpeile. Rom werde die EU dazu um Erlaubnis bitten.

Die Zustimmung der EU ist angesichts der Coronavirus-Krise sicher. Fraglich ist aber, ob die Anleger mitspielen. Wenn sie im Worst-Case-Szenario das Land aufgrund der aktuellen Stimmung an den Märkten fallen lassen, droht ein zweites Griechenland. Ob Italien allerdings mit seiner Größe derart beherrschbar ist wie das deutlich kleinere Griechenland?

Fazit

Überall am Markt finden sich derzeit Kursbewegungen der Superlative, die darauf hindeuten, dass viele Anleger Sorgen haben, die Märkte und die Wirtschaft könnten auf eine Krise zu steuern, die sogar viele bisherige Krisen übertreffen könnte. Und dafür gibt es auch einige Gründe. Denn wir haben es aktuell mit diversen Problemen zu tun, die für sich genommen schon jeweils geeignet sind, eine Krise auszulösen, doch leider aktuell alle zusammentreffen. Daraus könnte sich noch etwas sehr Gefährliches zusammenbrauen.

Nun klingt der Text bis hierher sehr dramatisch. Mir ging es dabei jedoch nur darum, die möglichen Krisenszenarien anzusprechen. Bisher sind diese nur theoretischer Natur. Und daher bin ich gar nicht so pessimistisch und bearish. Vielmehr möchte ich darauf hinweisen, dass jede Krise auch eine Chance birgt. Das gilt auch und insbesondere an den Börsen. Denn hier erhält man aktuell die Chance, noch einmal zu deutlich tieferen Kursen einkaufen zu können.

Verabschieden Sie sich dabei von dem Gedanken, exakt das Tief zu treffen. Stattdessen macht es Sinn, gestaffelt und langsam in die fallenden Kurse hineinzukaufen, sich damit Schritt für Schritt ein gutes Depot aufzubauen, das dann vom Ende der wie auch immer gearteten Krise und den wieder steigenden Kursen profitiert.

Daran arbeiten wir übrigens gerade in unseren Börsenbriefen. Wenn Sie also Hilfe benötigen beim Depotaufbau, dann schauen Sie sich doch einmal die verschiedenen Börsendienste an. Noch können Sie mit uns gemeinsam einsteigen. Klicken Sie jetzt hier und treffen Sie Ihre Auswahl!

Ich wünsche Ihnen viel Erfolg bei Ihrer Geldanlage

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)