Die aufgrund der neuartigen Lungenkrankheit angespannte Lage in China wird sich nach Einschätzung eines führenden chinesischen Experten möglicherweise erst Ende April stabilisieren. Mit einem Höhepunkt des Ausbruchs im ganzen Land sei voraussichtlich bis Ende Februar zu rechnen. Dabei handelt es sich allerdings lediglich um „eine sehr grobe Schätzung“. Und weiter heißt es dazu: „Den Höchststand zu erreichen, bedeutet aber nicht den Wendepunkt.“

Dabei zeichnet sich ein eben solcher aktuell ab. Zwar ist die Zahl der nachgewiesenen Infektionen inzwischen auf insgesamt mehr als 72.400 Fälle gestiegen, doch die Zahl der neuen Virusfälle in China lag zuletzt bei „nur noch“ 1.886. Und damit nimmt diese schon seit einigen Tagen ab. Zum ersten Mal seit Januar ist sie unter die Schwelle von 2.000 pro Tag gefallen. Ähnliches gilt auch für die neuen Todesfälle, bei denen zuletzt noch 98 zu beklagen waren.

Immer mehr Unternehmen rücken von ihren Zielen ab

Allerdings sind dies nur bedingt gute Nachrichten für die Börsen. Denn immer mehr Unternehmen rücken wegen der Situation in China inzwischen von ihren Planungen ab. Prominentestes Beispiel dürfte Apple sein. Das Unternehmen wird wegen des Coronavirus die erst wenige Wochen alte Umsatzprognose für das laufende Quartal verfehlen, weil es bei iPhones Lieferengpässe gebe und die Produktion in China langsamer hochgefahren werde als geplant, teilte der Konzern vorgestern Abend (MEZ) mit.

Und damit zeigt sich, dass auch die hochgejubelten und teuren Technologietitel, die zuletzt Haupttreiber der Aktienmarkt-Rally waren, betroffen sind. Zumal vorgestern auch bekanntgeworden war, dass die USA Maßnahmen zur Unterbindung von Chiplieferungen an Huawei prüfen. Trotzdem halten sich Aktien insgesamt noch stabil. Wie kommt das?

Milliardenschwere Hilfspakete

Ein Grund sind milliardenschwere Hilfspakete, die neben der chinesischen inzwischen auch von anderen Regierungen aufgelegt werden, um jeweils die heimische Wirtschaft zu stützen. Zudem will China Strafzölle auf weitere 696 Waren aus den USA zeitweise aussetzen, wie das Finanzministerium in Peking heute mitteilte. Diese Produkte wurden während des Handelsstreits mit zusätzlichen Zöllen belegt. Die Aussetzung soll zunächst für ein Jahr gelten.

Notenbankliquidität stützt die Aktienkurse

Und natürlich setzen die Anleger auch weiterhin auf die Hilfe der Notenbanken. Die chinesische Zentralbank kappte erst vorgestern wieder vorsorglich den Zinssatz für mittelfristige Darlehen – und zwar um 0,1 Prozentpunkte auf 3,15 %. Damit sollen Kreditgeschäfte im Volumen von 200 Milliarden Yuan (umgerechnet 26,4 Milliarden Euro) erleichtert werden. Darüber hinaus vergab die Notenbank für sieben Tage Liquidität in Höhe von 100 Milliarden Yuan.

Notenbanken sind zurückhaltend

Zieht man allerdings am Montag fällig gewordene Geldspritzen ab, ergibt sich sogar ein Liquiditätsentzug von 700 Milliarden Yuan. Die chinesische Zentralbank geht also aktuell eher zurückhaltend vor. Und auf die Hilfe von EZB und Fed sollte man, wie am Freitag am Beispiel der US-Inflation dargelegt, nicht unbedingt hoffen.

Sicherlich, wenn sich die Wirtschaft der Eurozone oder der USA stärker eintrüben sollte, werden auch EZB und Fed reagieren. Doch dazu muss schon viel passieren. Denn bei nur leichten Auswirkungen, die das BIP um wenige zehntel Prozentpunkte bremsen, werden die Notenbanken nicht eingreifen, da von Aufholeffekten auszugehen ist und insbesondere Zinssenkungen erst deutlich zeitverzögert wirken.

Aktien liefern eine positive Realrendite – in Europa

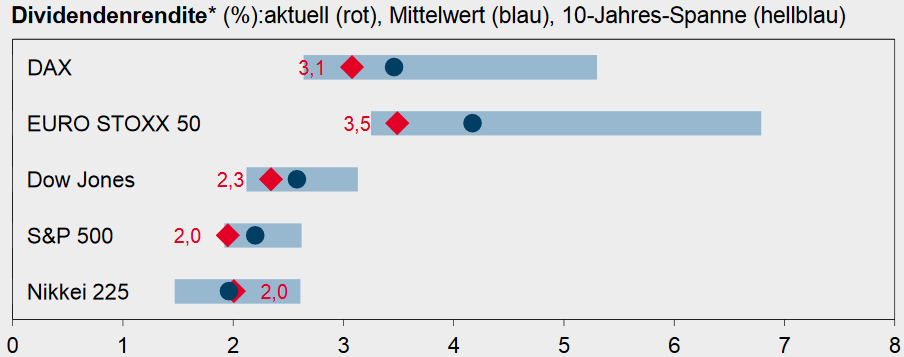

Doch wenn man noch einmal auf das Thema Inflation zurückkommt, dann hat man hier den nächsten Grund für die anhaltende Stärke der Aktienmärkte. Denn auch wenn die Aktienmärkte zum Teil sehr hoch bewertet sind, so liefern sie dennoch immerhin Dividendenrenditen, mit denen man eine positive Realrendite erzielen kann – oder zumindest einen Werterhalt.

(Quelle: Helaba)

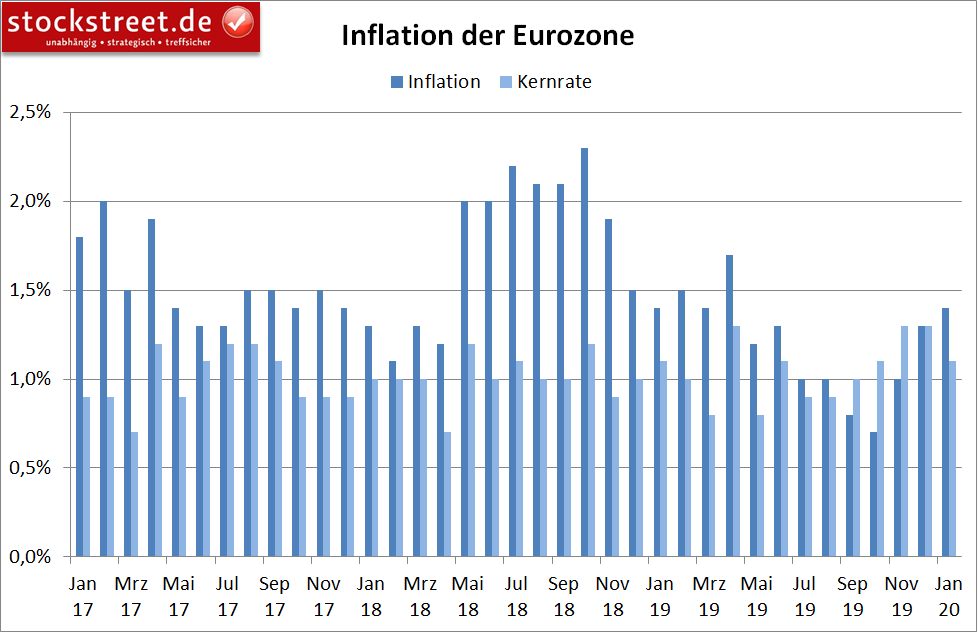

In der Eurozone lag die Inflation im Januar bei 1,4 %.

Bei einer Dividendenrendite von 3,5 % im Euro STOXX 50 kann man mit den entsprechenden Aktien immerhin eine positive Realrendite von 2,1 % erzielen.

Mit US-Aktien vernichtet man Geld

Nicht ganz so gut sieht es mit den hoch bewerteten US-Aktien aus. Denn diese liefern im S&P 500 schon nur noch eine Dividendenrendite von 2,0 %. Wie am Freitag beschrieben, liegt die Inflation in den USA aber bei 2,5 %, die Kerninflation immerhin bei 2,3 %. US-Anleger vernichten also selbst mit Aktien aus dem S&P 500 bereits Geld – zumindest, wenn man nur auf die Dividenden schielt und (unsichere) Kursgewinne außen vor lässt. Der Dow Jones bringt es immerhin noch auf eine Dividendenrendite von 2,3 %. Im Vergleich zur Kerninflation gelingt hier wenigstens noch ein Werterhalt.

Anleihen nach wie vor noch teurer als Aktien

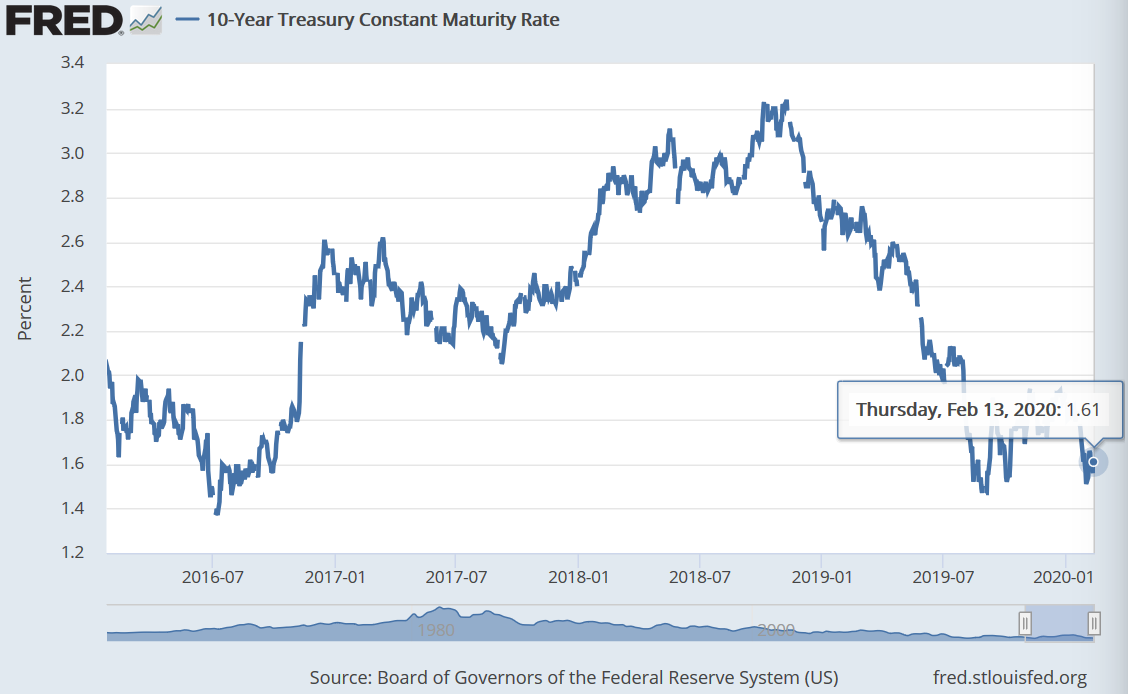

Diese Berechnungen untermauern noch einmal, warum ich besonders für US-Aktien skeptisch bin. Doch ein Leser wies mich vor exakt zwei Wochen darauf hin, dass der Anleihemarkt ebenso zu teuer sei. Und damit hat er absolut Recht. Nehmen wir zum Beispiel die bei solchen Vergleichen gerne herangezogene Rendite der 10-jährigen US-Staatsanleihen, so liegt diese aktuell nur bei 1,61 %.

Somit ist der US-Aktienmarkt immer noch günstiger bewertet als der Anleihemarkt.

Für diesen kleinen Renditeunterschied das Kursrisiko eingehen?

Aber schon als ich zuletzt am 17.12.2019 über das Thema „Dividendenrendite vs. Anleiherendite“ berichtet habe (siehe „Crash-Risiko: Anleiherendite bald wieder höher als Dividendenrendite“), stellte ich die Frage, warum man für einen solch kleinen Renditeunterschied das Kursrisiko des Aktienmarktes eingehen sollte, wenn man am Anleihenmarkt ohne Kursrisiko investieren und fast gleichhohe Erträge erzielen kann.

Allerdings betrug der Renditeunterschied damals nur 0,1 Prozentpunkte. Aktuell sind es 0,4 zum S&P 500 bzw. 0,7 zum Dow Jones. Und wohl auch deshalb konnten die Aktienmärkte seit Mitte Dezember noch weiter zulegen, weil sich eben der Renditeunterschied wieder ausgeweitet hat – zum Vorteil der Aktienmärkte.

Spätestens dann, wenn dieser Renditeunterschied verschwindet, sehe ich schwarz für US-Indizes. Vielleicht passiert dies ja genau dann, wenn die US-Indizes die Kursziele erreicht haben, die Torsten Ewert gestern genannt hatte (siehe „Wann die Übertreibung enden könnte“). Ich warte aber nicht darauf, sondern habe mich schon jetzt aus US-Aktien zurückgezogen.

Ich wünsche Ihnen viel Erfolg bei Ihrer Geldanlage

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)