Um einen Vergleich zwischen dem Aktienmarkt und dem Anleihemarkt vorzunehmen und die Frage zu beantworten, welcher dieser beiden Märkte aktuell teurer bzw. günstiger ist, habe ich jüngst auf die Dividendenrendite bzw. die Anleiherendite geschaut (siehe gestrige Börse-Intern). Doch nicht alle Aktien schütten eine Dividende aus. Und nicht alle Anleger haben es auf die Dividende abgesehen, sondern auf die Gewinne, die ein Unternehmen erzielt.

Das KGV als Maßstab

Eine alternative Basis, um die Aktienmarktrendite zu erhalten, stellt daher das Kurs-Gewinn-Verhältnis (KGV) dar. Dazu gilt folgende Formel: Rendite = 100 / KGV. Bei einem KGV von 10 liegt die Rendite zum Beispiel bei 10?%, bei einem KGV von 20 bei 5?%.

Im DAX liegt die Rendite beim aktuellen KGV von 14,4 (siehe Börse-Intern vom 7. Februar) also derzeit bei ca. 6,94 %. Beim Dow Jones sind es 5,5 % und beim S&P 500 immerhin noch 5,32 %.

Man könnte aber auch statt der Renditen die Kurs-Gewinn-Verhältnisse der Märkte vergleichen. Dazu muss man das KGV des Anleihemarktes ermitteln, indem man die oben genannte Formel entsprechend ändert: KGV = 100 / Rendite.

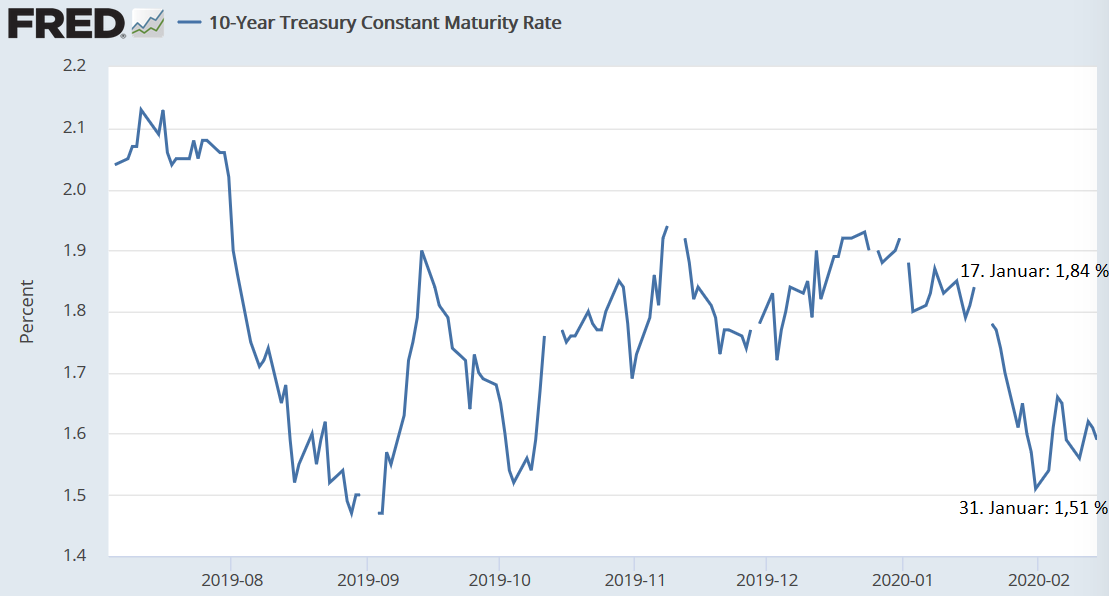

Bei US-Staatsanleihen mit einer Laufzeit von 10 Jahren liegt die Rendite derzeit bei 1,61 % (siehe gestrige Börse-Intern). Daraus errechnet sich ein KGV von 62.

KGV: Aktienmarkt erheblich günstiger als Anleihemarkt

Vergleicht man also die Anleiherendite nicht mit der Dividendenrendite, sondern mit der aus dem KGV errechneten Aktienmarktrendite, ist der Aktienmarkt erheblich günstiger als der Anleihemarkt. Alternativ kann man sagen, dass der Aktienmarkt gemessen am Kurs-Gewinn-Verhältnis wesentlich attraktiver ist als der Anleihemarkt.

Coronavirus löste auch eine Flucht in sichere Häfen aus

Dass die Anleiherendite seit Ende Dezember von 1,92 % auf 1,61 % gesunken ist und sich das KGV des Anleihemarktes damit von 51,8 auf 62 erhöht hat, liegt wohl auch an der Coronavirus-Epidemie. Denn insbesondere seit den ersten Meldungen über Infektionen am 20. Januar hat die Rendite 10-jähriger US-Staatsanleihen binnen nur 11 Tagen von 1,84 % auf im Tief bis 1,51 % nachgegeben.

(Quelle: fred.stlouisfed.org)

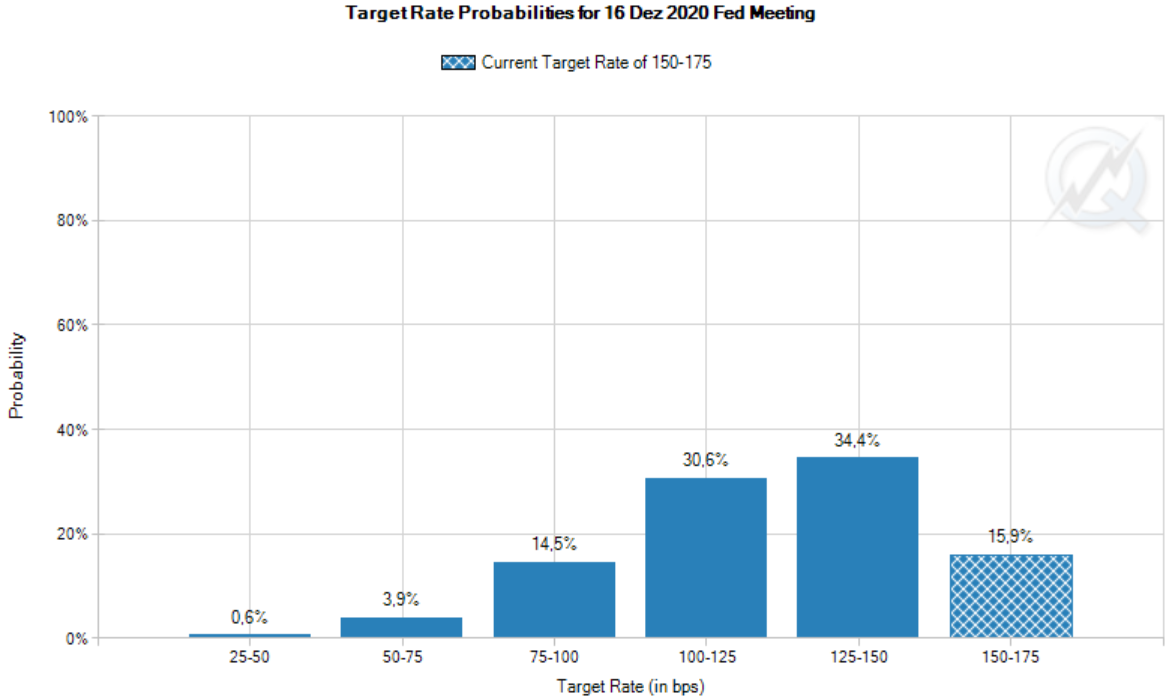

Und eine Leitzinssenkung durch die US-Notenbank bis zum Jahresende wird inzwischen mit einer Wahrscheinlichkeit von 84,1 % eingepreist.

(Quelle: www.cmegroup.com)

Darum greifen Anleger trotz erhöhter Skepsis zu Aktien

Daraus kann man schließen, dass die Anleger erhebliche wirtschaftliche Auswirkungen durch das Coronavirus erwarten. Gewöhnlich führen solche Erwartungen zu einer Korrektur am Aktienmarkt. Denn wenn es der Wirtschaft schlechter geht, bedeutet dies meist sinkende Unternehmensgewinne – und damit in der Regel auch sinkende Aktienkurse. Anleger flüchten dann meist in sichere Häfen, wie Anleihen.

Doch da diese Nachfrage im Januar bereits zu sinkenden Anleiherenditen geführt hat und diese Renditen aufgrund der gestiegenen Inflation einen realen Wertverlust bedeuten, setzen die Anleger eben weiterhin auch auf den Aktienmarkt – in der Hoffnung auf sinkende Leitzinsen und billige Notenbankliquidität.

Eine Übertreibung in fast allen Märkten

Dies führt zu einer Übertreibung in quasi allen Märkten. Anleihekurse steigen, Aktienkurse steigen, Edelmetallpreise steigen. Diese Trends kann man mitmachen, wenn man es spekulativ mag, oder sich eine Weile aus den Märkten heraushalten, wenn man eher defensiv ausgerichtet ist und auf günstigere Kurse warten möchte.

Ich wünsche Ihnen viel Erfolg bei Ihrer Geldanlage

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)